Золото: деньги прошлого и будущего [Льюис Нейтан] (fb2) читать онлайн

- Золото: деньги прошлого и будущего 4.23 Мб, 524с. скачать: (fb2) читать: (полностью) - (постранично) - Льюис Нейтан

[Настройки текста] [Cбросить фильтры]

Annotation

Мировые центры торговли на протяжении грех тысячелетий использовали золотой стандарт в той или иной его форме. Казалось бы, ни для кого не загадка, что представляет собой эта денежная система Однако ни сторонники, ни противники золотого стандарта не понимают, как он работает. Правительства не раз сказывались от привязки национальных валют к золоту, но происходило это вовсе не потому, что «желтый металл» плохо справлялся со своей ролью. Все дело в том, что государственные мужи придерживаются иных взглядов на стабильность денег. Нейтан Льюис уверен, что настала пора повторить великие монетарные достижения последних четырех столетий. Он убеждает вернуться к золотому стандарту, приводя неоспоримые доказательства своей правоты.

В настоящее время правительства и Центробанки в один голос твердят о преимуществах стабильных денег, особенно после недавнего финансового кризиса, затронувшего весь мир. Нейтан Льюис показывает, что золото обеспечивает стабильность, необходимую для процветания экономики. Он рассматривает деньги всех времен и народов и на доступном для каждого языке объясняет такие понятия, как инфляция и дефляция, спрос и предложение, плавающие курсы валют и стоимость денег, а также их влияние на цены, зарплата, налоги и заимствования. Льюис показывает, как Центральные банки регулируют обращение денег, и срывает мистический покров с манипуляций денежных властей. В книге содержимся занимательно написанная "'история денежных систем и банковского дела в англоязычном мире. Автора отличает трезвый взгляд на финансовые кризисы последних десятилетий, в том числе азиатский, российский, китайский, мексиканский и югославский. Для настоящего издания Льюис написал специальную главу о России. Книга уже вышла на английском, немецком, китайском и корейском языках.

В книге приводится история золотого стандарта и рассматриваются различные денежные системы прошлого и настоящего. Автор на доступном для каждого языке объясняет такие понятия, как инфляция и дефляция, спрос и предложение, плавающие курсы валют и стоимость денег, а также их влияние на цены, зарплаты, налоги и заимствования.

Нейтан Льюис

ПОЧЕМУ «ЗОЛОТО…»?

ЧАСТЬ 1 ДЕНЬГИ И ИХ ВИДЫ

Глава 1 Хорошие деньги — стабильные деньги

Глава 2 Твердые и мягкие деньги. Валюты и экономики мира (VII век до н. э. — XXI век и. э.)

Глава 3 Спрос, предложение и стоимость валюты: как Центробанки регулируют денежную массу и стоимость денег

Глава 4 Инфляция, дефляция и валюты с плавающим курсом: экономические последствия неправильной денежной политики

I

II

III

Глава 5 Золотой стандарт: самый эффективный способ создания стабильной валюты

Глава 6 Налоги: от экономического чуда к экономическому краху, или о государственной мудрости

ЧАСТЬ 2 ИСТОРИЯ ДЕНЕГ В США

Глава 7 Деньги в Америке: от серебра и колониальных денег до краха 1929 года

Глава 8 История Центробанков: от Древнего Египта и Рима до Банка Англии и Федеральной резервной системы

Глава 9 1930-е годы: неудачи денежной и бюджетной политики и кризис капитализма

Глава 10 Золотой стандарт Бреттон-Вудса: послевоенный «золотой век» и начало монетарного хаоса

Глава 11 Рейган и Волкер: провал монетаризма, успехи налоговой политики и экономический бум 1980-х годов

Глава 12 Эпоха Гринспена: крах фондового рынка 1987 года, рецессия, восстановление экономики и дефляция

ЧАСТЬ 3 ВАЛЮТНЫЕ КРИЗИСЫ В РАЗНЫХ ЧАСТЯХ СВЕТА

Глава 13 Расцвет и упадок Японии: снижение налогов, «золотая» иена и самая глубокая монетарная дефляция в истории

Глава 14 Азиатский кризис конца 1990-х: волнения на валютных рынках и спад экономики из-за роста доллара США

Глава 15 Россия, Китай, Мексика и Югославия: золотой стандарт при коммунизме и гиперинфляционный крах

I

II

III

IV

Глава 16 Россия сегодня

Глава 17 Возвращение к твердым валютам: хорошие деньги — основа хорошего правления

Хотите использовать полученные знания на практике? ЗНАНИЯ — В КНИГЕ, ВОЗМОЖНОСТИ — У НАС!

Выходные данные

notes

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

Нейтан Льюис

ЗОЛОТО: ДЕНЬГИ ПРОШЛОГО И БУДУЩЕГО

+ новая глава о России

ПОЧЕМУ «ЗОЛОТО…»?

Однажды я получил посылку — заказанные через Amazon книги. У меня не сразу дошли руки до увесистого тома, озаглавленного «Золото: деньги прошлого и будущего». Начав с середины, я зачитался: автор попал в яблочко. Он писал о неизбежном крахе мировой денежной системы в том виде, в каком она сложилась после 1971 года, как никто до него не писал — живо и ярко, проводя перед взором читателя пеструю вереницу исторических персонажей. Перевернув последнюю страницу, я в кои-то веки пожалел, что книга заканчивается точкой, и решил, что ее должны прочитать все.

Следующим шагом стали переговоры со знаменитым издательством John Wiley & Sons и перевод книги на русский язык. К тому времени труд Нейтана Льюиса уже вышел на английском, немецком, корейском и китайском языках. Настала очередь России.

И все же, почему выбор пал именно на эту работу?

По роду своей деятельности я привык читать экономическую литературу и собрал солидную библиотеку: не графиками едиными жив инвестор, не «финансовыми инструментами» и не сухой статистикой. На полках — труды представителей разных экономических школ (все читанные или хотя бы просмотренные). Всегда хотелось разобраться, как работает мировая экономика, что на самом деле стоит за подъемами и спадами, «кто виноват» в кризисах и «что делать», чтобы их предотвратить. Решений предложено немало, а больному лучше не становится.

Нейтан Льюис на наших глазах выстраивает логичную экономическую модель, которая любой стране позволит добиться стабильности и процветания. Он далек от изобретения велосипеда: эта модель опробована многими поколениями и ни разу не дала сбой. Любая попытка отойти от нее приводит к печальным для человечества последствиям — от войн и революций до кризисов, подобных тому, что разразился в 2008 году. Хотя книга написана за год до последних событий, они прекрасно вписываются в описанную Льюисом схему. Стоит ли видеть в нем провидца? Думаю, дело тут не в способности заглянуть на несколько лет вперед. Читая Льюиса, понимаешь, что человечество на протяжении всей своей истории повторяло одни и те же ошибки: пускалось на авантюры с деньгами, пыталось жестко регулировать экономику «сверху», настраивало ее, как механизм, ставя заслонки и вводя ограничения, манипулируя процентными ставками и валютными курсами. Похоже, мы обречены вновь и вновь наступать на одни и те же грабли, если не будем учитывать мнения таких экспертов, как Нейтан Льюис.

Льюису лучше многих удалось представить экономику как цельное явление, как единый организм, не терпящий вмешательства властей. Об очень сложном ом пишет просто, совмещая всеобъемлющий подход и увлекательнейшую манеру изложения. В этом, как мне кажется, и заключается секрет успеха его книги. Даже неспециалисту экономика перестанет казаться наукой для избранных, а действия правительства — покрытыми тайной.

А Главной ошибкой власть предержащих, по Льюису, является отказ от стабильных, или твердых денег, что ввергло мир в череду экономических и политических бедствий. Автор убедительно доказывает свой тезис, привлекая обширный исторический материал «от Ро-мула до наших дней». Единственным выходом для человечества в будущем, по его мнению, станет возвращение к золотому стандарту. Доллар больше не вправе играть роль стержня мировой экономики, что находит множество подтверждений. Льюис не первый и не последний, кто об этом говорит, но его голос звучит убедительнее многих других голосов.

Российского читателя наверняка заинтересуют главы, посвященные истории отечественной экономики — начиная от 1897 года и заканчивая президентством Владимира Путина. Льюис рассматривает, как в конце XIX века рубль впервые привязали к золоту, как обвалилась российская валюта в 1914 году, как большевики пришли к власти и Ленин снова осуществил привязку червонца к золоту, как началась перестройка и распался Советский Союз, что пришлось пережить россиянам в смутные 1990-е годы и как страна восстанавливала экономику из руин.

Я был неправ, полагая, что в 2007 году Нейтан Льюис завершил свою работу. Специально для нашего издания он написал отдельную главу про современную Россию.

Дмитрий Балковский, главный редактор, www.goldenfront.ru

Низкие налоги, стабильные деньги. Неужели все так просто? Тезис о том, что снижение налогов ведет к оживлению экономики и пополняет государственную казну, относится к разряду вечных истин и не требует доказательств. В 1970-е годы человечество заново открыло для себя эту истину, а в 1980-е годы опробовало ее на практике: руководство целого ряда стран решилось на снижение налоговых ставок. Последовавший за этим экономический бум помог забыть о проблемах 1970-х годов — о росте налогов и ускорении инфляции. Революционные меры, предложенные сторонниками «экономики предложения», утратили политическую актуальность к началу 1990-х годов, но по-прежнему применяются в Восточной Европе, где плоская налоговая шкала дала обещанные плоды.

Стабильные деньги являются не менее важной частью заявленной формулы. В конце 1970-х годов значение стабильных денег даже не обсуждалось, поскольку за несколько лет до того во всем мире действовал золотой стандарт. Отказ от золотого стандарта в 1971 году вызвал инфляционные потрясения, которых не знала американская (и мировая) история. Разве это не говорит о том, насколько важна стабильность? Рональд Рейган надеялся вернуться к золотому стандарту в рамках программы экономического возрождения США, ведь большую часть своей жизни он прожил при системе стабильных денег.

В нашей книге особое внимание уделяется вопросу стабильных денег — той части формулы экономического успеха, которая представляет наибольшие технические сложности и которая до сих пор не нашла должного отражения в специальной литературе. В конце концов, денежным властям надо иметь в своем распоряжении все, что только могут предложить сегодняшние представители классической школы экономики, и тогда они помогут своей стране добиться процветания — сегодня, завтра или через сто лет.

Как ни странно, в экономических трудах последних двух столетий не найти ни одного дельного описания того, как функционирует золотой стандарт и как управлять валютными курсами — как не найти достойного обсуждения вопроса низких налогов. Но, с другой стороны, я ни разу не читал полного и верного описания того, как работают современные Центробанки, и не встречал подтверждений тому, что кто-то это понимает, даже сотрудники ЦБ.

Неудивительно, что эти проблемы кажутся такими сложными! Специалист по высшей математике, интересующийся экономикой, как-то раз заметил, что теория денег сложнее бинома Ньютона. Высшую математику можно изучить по книгам. Теорию денег при должном усердии можно освоить менее чем за год — что на девять лет меньше срока, отведенного на изучение высшей математики. Единственным препятствием является наличие диплома или ученой степени по специальности «экономика»: в этом случае на освоение предмета уйдет как минимум целая жизнь. Все мы пользуемся деньгами, и поэтому у каждого есть инстинктивное понимание того, как они должны работать.

Книга «Золото: деньги прошлого и будущего» стоит особняком. Возможно, она приглянется автомеханику, строителю, студенту или агенту по недвижимости, а возможно, даже политику, журналисту или сотруднику Центробанка, которые найдут в ней все, что нужно для решения важнейших экономических проблем современности и для создания функционирующей мировой денежной системы с нуля. Я думаю, что если эту книгу прочтет достаточное количество автомехаников, строителей, студентов и агентов по недвижимости, политикам и сотрудникам Центробанков придется исправлять свои ошибки — чтобы не было так стыдно.

Нейтан Льюис

ЧАСТЬ 1 ДЕНЬГИ И ИХ ВИДЫ

Глава 1 Хорошие деньги — стабильные деньги

«Чеканка монет — это создание отпечатка на золоте и серебре; <золотые и серебряные монеты> позволяют судить о цене покупаемых и продаваемых вещей… Следовательно, они являются мерой стоимости. Однако мера всегда должна представлять собой постоянный и неизменный стандарт. Иначе неизбежно будет нарушен общественный порядок, а покупатели и продавцы будут обмануты, как случилось бы в том случае, если бы ярд, бушель или фунт вдруг перестали соответствовать некоей постоянной величине».

Николай Коперник, «Трактат о чеканке», 1517 [1]

«Индивидуалистический капитализм наших дней, поскольку доверяет сбережения индивидуальному инвестору, а производство — индивидуальному работодателю, предполагает стабильный масштаб стоимости. Без такого масштаба он не сможет эффективно функционировать, а возможно, даже существовать».

Джон Мейнард Кейнс, «Социальные последствия изменения стоимости денег», 1923 [2]

У людей есть одна проблема: еда сама им в рот не падает. Случись такое, люди скоро испортили бы место, где улеглись отдыхать. Палящий зной, проливные дожди и пронизывающий ветер не давали бы им покоя. Их одолели бы болезни, насекомые и хищники. Люди вынуждены искать пару, чтобы произвести потомство. Им приходится заботиться о детях, чтобы те не погибли. Если бы кто-то взялся решить за них все эти проблемы, люди заскучали бы. Чтобы жить, им надо действовать.

Мужчины и женщины, нагие и одинокие, беспомощны — или почти беспомощны. Они мало на что способны. Им не хватает естественной защиты — меха, раковины или толстой шкуры. Природа не вооружила их мощными челюстями, зубами, клювом или ядом, чтобы они могли себя прокормить. Даже ходить по земле без обуви для них задача не из легких. Зато у людей есть руки и голова. С таким капиталом они могут производить орудия труда, изобретать технологии и создавать организации. Поэтому человек, изначально бывший чуть ли не самой слабой из всех земных тварей, превратился в самое могущественное существо на Земле.

Человек стал капиталистом в силу необходимости: он вкладывает время и силы в создание инструментов, технологий и организаций для повышения производительности труда. Можно ловить рыбу руками, но это не слишком эффективно. Одну рыбешку, возможно, легче выловить руками: для изготовления из подручных средств рыболовного крючка с блесной, остроги или сети нужны время, силы и технические навыки. Но человек подсчитал, что эти инвестиции окупятся в будущем благодаря повышению производительности труда. Другими словами, он вычислил, что подобные «капитальные инвестиции» в итоге дадут прибыль, что вложенные усилия принесут доход, что лучше потратить время на изготовление крючка и блесны, чем ловить рыбу голыми руками. Инвестируя капитал, человек может больше экономить и производить.

Но никто и никогда не гарантировал предприятию успех. Человек рискует, когда решает потратить время на изготовление рыболовного крючка или остроги. Он может потратить несколько дней на поиски материалов, необходимых для изготовления крючка с блесной, и ничего не найти, или обнаружить, что крючком рыбу не поймать. В этом случае капитальные инвестиции будут потеряны. Мы имеем дело с капитальными инвестициями всякий раз, когда люди изобретают и используют то или иное орудие труда, будь то камень, которым можно расколоть орех, или строительство фабрики для производства полупроводников.

Людям свойственно добиваться повышения производительности труда — то есть действовать с наилучшими результатами при меньших затратах времени и сил. Охотники годами учатся выслеживать зверя, ремесленники стремятся делать красивые вещи; разнорабочие распределяют груз таким образом, чтобы не перенапрячь мышцы. Монахи упрощают быт, чтобы сэкономить время для размышлений. Домохозяйки расставляют горшки и кастрюли так, чтобы до них было легко дотянуться. Термин «производительность» в том смысле, в котором мы его здесь употребляем, имеет весьма отдаленное отношение к официальной статистике. Конечные цели — увеличение числа материальных благ и услуг, накопление знаний, улучшение качества досуга и межличностных отношений, даже первозданная чистота окружающей среды — здесь роли не играют. Значение имеет лишь то обстоятельство, что люди развивают в себе способность этих целей добиваться. Целей и видов производства может быть бессчетное множество, однако для человека главное — овладеть умениями и навыками для достижения поставленных задач.

В естественных условиях производительность труда отдельно взятой человеческой особи ничтожна. Отдельные особи могут умереть от голода, особенно если они не владеют доставшимся от предков интеллектуальным капиталом — не знакомы с орудиями труда, растениями, животными и сменой времен года. С точки зрения дарвиновской теории отдельная человеческая особь погибнет, если не даст потомства. Человек должен найти себе пару и родить ребенка, то есть наладить сотрудничество с себе подобными.

В отличие от других видов, чья репродуктивная функция ограничивается кладкой яиц или рассеиванием семян, люди образуют устойчивые семьи. Женщине на поздних сроках беременности трудно самостоятельно искать себе пропитание; ребенка приходится растить долгие годы, прежде чем он научится выживать в одиночку. В семье как «ячейке общества» люди не только инвестируют «капитал» в создание орудий труда, но и продолжают повышать производительность благодаря кооперации — разделению труда, специализации и торговле. Роль жены как кормилицы и няньки для младенца биологически оправдана. Муж обычно отвечает за то, чтобы семья имела кусок хлеба и крышу над головой. Хотя вряд ли кому придет в голову говорить о столь близких отношениях как о «торговле», разделение труда внутри семьи функционально мало чем отличается от внешнеэкономических отношений между народами с разных континентов. Такая организация трудового процесса более эффективна, чем разделение всех обязанностей поровну, когда оба родителя поочередно заботятся о детях, охотятся, занимаются собирательством и приготовлением пищи, хотя современное общество предлагает всевозможные альтернативные варианты.

Муж и жена могут объединить усилия и произвести нечто сообща, чтобы в дальнейшем пользоваться плодами своего труда. Супруги могут, к примеру, сделать котелок или горшок, чтобы было удобнее готовить пищу. Каждый из них внес некий капитал (в нашем случае — труд и время) и теперь имеет право на долю в конечном продукте (в нашем случае — право пользоваться горшком и есть приготовленную в нем еду). Супруги являются акционерами. Хотя они не заключали юридического соглашения, оба понимают, что создавшие новый продукт (горшок) владеют им сообща. Если супруг вдруг заявит о единоличных правах на горшок и не будет давать жене варить в нем обед, она вправе рассердиться. В наши дли разделением семенной корпорации ведает суд по бракоразводным делам.

Муж и жена вкладывают огромный капитал в заботу о детях, пока те не вырастут: даже на примитивной стадии развития общества на воспитание потомства уходит от 10 до 15 лет, ближе к верхней границе диапазона. В свою очередь, дети, когда надо, позаботятся о родителях — особенно в старости, когда тем становится трудно зарабатывать себе па жизнь. Дети «берут в долг» у родителей, а когда родители старятся, «возвращают долг», ухаживая за пожилыми родственниками или же воспитывая собственных детей. Это долговое обязательство, или обещание, можно назвать облигацией. Облигация — это когда люди получают товары и услуги сегодня в обмен на обещание предоставить товары или услуги завтра. Ребенок, поначалу не способный сам себя обеспечить, должен брать взаймы для того, чтобы выжить. Взрослый, стремясь отложить «сбережения» на старость или на черный день, должен аккумулировать кредиты.

Таким образом, даже на самых ранних стадиях развития цивилизации люди не могут жить без создания орудий труда и накопления знаний (капитальных инвестиций), без специализации и торговли, без совместных начинаний (акционерного капитала) и обязательств перед другими (облигаций). Основные особенности современной капиталистической рыночной экономики в примитивной форме проявляются на уровне семейной ячейки. Столь же отчетливо проступают в семье отличительные черты социализма — забота о больных, раненых и обездоленных. Любое общество в той или иной форме облагает граждан налогами для финансирования общественных работ — даже если от человека просто ждут, что он поможет построить ратушу или накормит вывихнувшего ногу охотника. Любое общество представляет собой неоднородную смесь капиталистической жажды производства и социалистического стремления помочь страждущим.

Семьи редко живут в изоляции. Самые маленькие сообщества состоят, как правило, из 20–60 человек. В такой группе капиталистическая деятельность по производству, торговле, специализации, организации, акционированию и выполнению долговых обязательств может принять гораздо более сложные формы. Отношения обмена охватывают области за пределами семьи. Члены племени греются у общего костра. Мужчины охотятся вместе, а затем делят добычу. Женщины по очереди присматривают за детьми. Умеющий делать копья специализируется на изготовлении оружия и обменивает свою «продукцию» на пищу, добываемую соплеменниками — «специалистами» по охоте. Удачливый охотник делится добычей с товарищами, которые вернулись домой с пустыми руками: он понимает, что когда им повезет, а ему нет, с ним также поделятся обедом. Между разными племенами завязывается обмен, и в итоге заключаются межплеменные браки.

Даже на этой примитивной фазе развития человеческого общества люди связаны друг с другом сотнями, а то и тысячами неофициальных соглашений («акциями» и «облигациями»), которые фиксируются в памяти. Если одна женщина постоянно присматривает за детьми другой без всякой надежды на вознаграждение, она может предъявить последней претензии, напомнив о «долгах». Если охотник ленится или отстает от других, тем самым инвестируя недостаточный «капитал», товарищи могут договориться уменьшить его долю при дележе добычи — то есть признать его «миноритарием» в общем предприятии. «Производитель» копий может не сразу потребовать оплаты, однако он прекрасно помнит, кто из клиентов сколько ему должен: если они не заплатят, он будет считать их обманщиками и в следующий раз может им отказать. Человек научился зарабатывать даже на «деривативах» — например, биться об заклад, какая завтра будет погода. Этот инструмент получил официальный статус: современные деривативы предсказывают погоду на финансовых рынках.

При менее тесном общении между людьми сделки приобретают все более абстрактный и формальный характер. С представителем другого племени покупателю уже придется расплачиваться на месте, прибегнув к бартеру — например, обменяв пять мешков орехов на одну бобровую шкуру. Другими словами, участники сделки вынуждены заключить некое формальное соглашение, поскольку не могут положиться на опыт ежедневного общения. Когда сделки анонимны и заключаются достаточно часто, появляется некое подобие рынка, притом что весь спектр экономических отношений — от самых близких до самых абстрактных — остается в силе. Таким образом, специализация и торговля выходят за пределы семьи, клана или племени, а производительность труда продолжает повышаться. Поскольку каждая сделка заключается на добровольных началах, она сулит выгоду обеим сторонам.

История свидетельствует о том, что небольшие человеческие сообщества размером с племя вполне успешно функционировали без четких границ частной собственности. Подобное устройство общества имеет определенные преимущества. Следует заметить, однако, что данный экскурс в историю призван продемонстрировать, насколько глубоко современная рыночная экономика уходит корнями в прошлое; в наши задачи не входило проведение антропологических исследований.

Появление денег вполне естественно: некий товар при бартерных сделках постепенно начинает выступать в качестве средства обмена. Этот товар принимается продавцом не потому, что тот собирается его использовать, а потому, что в будущем он рассчитывает снова его обменять. В Древнем Китае средством обмена выступали сельскохозяйственные инструменты. Поскольку их все реже задействовали в крестьянском хозяйстве и все чаще — в торговле, китайцы стали производить миниатюрные схематичные модели. Ко второму тысячелетию до н. э. в Китае сложилась монетная система, состоящая из крошечных металлических копий сельскохозяйственных инструментов. Точно такая же картина наблюдалась в Британии: римляне обнаружили, что местные жители вместо монет используют миниатюрные, схематически воспроизведенные мечи. В погребальных холмах континентальной Европы археологи находили клады — залежи мелких бронзовых обухов от обоюдоострого топора, слишком мелких для обороны и служивших, по всей видимости, для обмена.

Миниатюрные модели косы или меча мало походили на деньги. Их «курс» естественным образом снижался по мере того, как кузнецы выполняли заказы, все больше упрощая и удешевляя производство. Все это в итоге привело к созданию монет: «меч» был упрощен до диска, стоимость которого зависела от стоимости потраченного на его изготовление металла.

Деньги, или непрямой обмен, позволили людям сделать качественный скачок в накоплении капитала, разделении труда и торговле, в совместном владении собственностью (акциях) и обязательствах (облигациях), особенно при сделках с незнакомцами. У них отпала надобность в прямом бартере. Люди воспользовались деньгами, чтобы торговать со всем миром в опосредованной форме. Никто денег не изобретал. Они возникли так же естественно, как одежда или жилье, появившись одновременно во многих странах мира. Разумеется, для их возникновения правительства не потребовалось. В роли денег может выступать любой товар: раковины каури, соль, расшитые бисером пояса (вампумы), гигантские каменные колеса, табак и так далее. Даже сейчас, в отсутствии лучшего средства обмена, люди используют в качестве денег любой доступный товар, который кажется им наиболее подходящим для подобной роли. После Второй мировой войны, когда перестала ходить рейхсмарка, немцы расплачивались сигаретами. В период инфляции в Италии в 1970-е годы в роли мелкой монеты выступали конфеты.

Денежный обмен позволил сделать шаг вперед в сфере разделения труда и торговли: благодаря ему появилась единица счета, или мера стоимости всех товаров и услуг. В денежной экономике все имеет одну цену, выраженную в единицах денежного стандарта. В бартерной экономике стоимость каждого товара должна была измеряться в определенных количествах других товаров на рынке. В примитивных экономиках, в которых существует всего несколько видов товара, бартера может вполне хватить. Например, при бартерной системе наличие четырех видов товара означает шесть обменных курсов. Однако для тысячи разных товаров потребуется уже 499 500 обменных курсов. В денежной экономике для выражения стоимости тысячи товаров нужна всего тысяча цен, причем все они будут выражены в едином масштабе — в денежных единицах.

Представим себе, что в недалеком будущем, когда исчезнут бумажные деньги и монеты, им на смену придет некая кредитная или дебетовая карта, которую можно будет использовать во всех расчетах. Но даже тогда функция денег как меры стоимости никуда не исчезнет. В прошлом люди часто заключали бартерные сделки в рамках денежного стандарта, не прибегая при этом к деньгам как таковым: например, пшеницу стоимостью в $10 можно было поменять на одеяла стоимостью в те же $10. Это практикуется и сегодня на компьютеризированном бартерном рынке, когда компании передают друг другу товары, используя виртуальные «бартерные доллары».

Деньги предоставляют людям гораздо больше возможностей, чем просто торговля. Например, они позволяют ввести кредиты и займы, измеряемые в денежных единицах вместо неких особых обязательств. Родителям больше не нужно рассчитывать на то, что в старости дети вернут им «долг». Взрослые теперь могут выдать кредит любому члену общества; кредитование распространяется на все общество благодаря сбережениям. В современной экономике товары редко хранят на складе. Практически все товары потребляются или используются в течение года с момента создания. Чтобы накопить на будущее с помощью долговых обязательств (облигаций), люди накапливают не товары и даже не деньги: они собирают обещания, которые нематериальны и в идеале не обесцениваются со временем. Банки стали главным местом для накопления денежных долговых обязательств; облигации впервые были испробованы правительствами, позже их примеру последовали корпорации.

Создание акционерных обществ позволило людям объединить капитал для гораздо более масштабных и смелых начинаний, чем они могли бы себе позволить без организующей роли денег. Когда сотня инвесторов вкладывает капитал в отправку корабельной экспедиции в Китай, они, по сути, мало чем отличаются от пятерки «предпринимателей», собственными силами строящих лодку и поднимающих парус в надежде продать товар вдали от дома: все участники сделки понимают, что разделят полученные барыши. Главное отличие заключается в масштабах предприятия, а также в возможности совместно управлять собственностью и делить прибыль, опираясь на условия контракта и цифры, а не на дружеские отношения с неструктурированным сотрудничеством.

Монетарная рыночная экономика, хотя и отмечена элементами конкуренции, зиждется на сотрудничестве. До XIX века большинство людей потребляли те продукты питания, что производили сами. Сначала они подразделялись на охотников и собирателей, затем появился класс людей, которые стали возделывать землю. Большая часть производства оставалась внутри крестьянской семьи, за пределами рыночной экономики. Земля давала людям пропитание, одежду, крышу над головой и не позволяла скучать на досуге. Необходимость в деньгах и обмене возникала лишь время от времени. Сотрудничество с другими людьми по нынешним меркам было весьма ограниченным.

Со временем специализация углублялась. Люди все активнее участвовали в торговле и монетарной экономике. Сфера сотрудничества расширялась. Виноделы могут сами строить для себя дома, как некогда делали первые крестьяне, но строители из них неважные. Им недостает инструментов, знаний и специальных навыков. Плотники могут сами делать вино, но виноделы из них тоже плохие. Плотник может решить, что наилучший способ получить вино — это построить дом и продать его виноделу за вино. Винодел может решить, что наиболее эффективным способом обзавестись собственным домом является производство вина для продажи плотнику. Благодаря специализации и торговле и винодел, и плотник будут жить в прекрасно обустроенных домах и пить вина вдоволь.

Представьте себе современную женщину, например, сотрудницу рекламного бюро. Она не выращивает овощи для пропитания и не разводит домашний скот. Она не шьет себе одежду, не строит дом, не конструирует и даже не ремонтирует автомобиль, не производит электричество и не бурит скважины в поисках нефти. Возможно, она даже наняла уборщицу и садовника, а есть предпочитает в ресторанах. Взамен она специализируется в оказании определенных рекламных услуг, которые значимы не столько сами по себе, сколько как важная часть деятельности сложной организации — рекламного агентства. Она ничего не потребляет из произведенных ею рекламных услуг, однако опосредованно, через денежную экономику, обменивает их на товары и услуги, предоставляемые другими людьми. Она чувствует себя независимой, возможно, даже одинокой в отсутствии тесных уз, в прошлом связывавших членов крестьянской общины. Однако она, как и всякий другой современный человек, включена во всеобъемлющую систему взаимосвязей, какой не было в прошлом. Бесконечно возрастающая продуктивность развитых экономик стала результатом углубления специализации и развития торговли. Столь сложная система взаимозависимости сопряжена с рисками: если она вдруг откажет, все преимущества, связанные с возросшей производительностью труда, будут сведены на нет. Это может привести к катастрофическим последствиям. Люди не могут снова стать охотниками и собирателями или, как сто лет назад, всем обществом заняться крестьянским трудом. Понятие безработицы возникло относительно недавно, в традиционных аграрных обществах о нем не ведали, поскольку всегда можно было вернуться к натуральному хозяйству. В современном обществе люди куда больше зависимы от исправного состояния экономики, чем когда-либо в прошлом.

Мы настолько привыкли к рутинному течению жизни, что не даем себе труда задуматься о поразительной сложности системы кооперации, участниками которой мы являемся. Мы выпиваем чашечку кофе по дороге на работу. Кто-то оказал нам услугу, продав кофе. Возможно, услугу оказала нам крупная корпорация, на создание которой несколько десятков тысяч инвесторов по крупице собирали капитал. Сотрудники корпорации заключили с руководством контракты и договоры. Кофе был доставлен из Колумбии. Поставками в Соединенные Штаты занимаются несколько транспортных компаний и целый ряд оптовиков, которые купили оборудование для транспортировки груза у производителей этого оборудования. Пластиковый стаканчик для кофе был изготовлен еще одной компанией, купившей сырье у поставщиков нефтепродуктов, а оборудование — у немецких и японских корпораций, в создании которых приняли участие десятки тысяч инвесторов. Если сеть кофеен продаст достаточное количество чашечек кофе, она получит внушительную прибыль. Ее акции вырастут на фондовой бирже. Компания может принять решение расширить бизнес и произведет эмиссию облигаций, заняв деньги еще у десятков тысяч инвесторов и опередив соперников на ограниченном рынке капитала. Затем она договорится со строительными компаниями, производителями оборудования, инвестиционными банками, консалтинговыми фирмами и рекламными агентствами. В итоге оказывается, что чуть ли не весь мир участвовал в приготовлении чашечки кофе.

Расширенный порядок охватывает практически все сферы человеческой деятельности, включая политику и государственное управление (их можно рассматривать как еще один вид кооперации, необходимый элемент расширенного порядка). Экономика неотделима от политики: обе являются формами антропологии, поскольку политическая система — это средство, с помощью которого граждане могут привести расширенный порядок в рабочее состояние. Политическая экономия XIX века объединила эти две сферы в едином учении.

Поскольку деньги жизненно необходимы для поддержания расширенного порядка, благодаря которому стали возможны высокая производительность труда и рост численности населения, следует разобраться в их природе. Современные деньги вряд ли можно назвать деньгами в привычном смысле слова. Для небольших сделок используются монеты и бумажные купюры. Материальная ценность такой «бумажки» практически сведена к нулю; монеты превратились в простые жетоны, не содержащие драгоценных металлов. Для более крупных сделок в ход обычно идут банковские чеки, которые представляют собой не что иное, как листочки бумаги с неразборчивыми надписями. Почти все сделки между учреждениями производятся в электронной форме и довольно эфемерны. Сегодня деньги по большей части являются всего лишь набором битов в компьютере. Другими словами, деньги превратились в информацию.

Вряд ли кто представляет себе, как производится чашка кофе. Расширенный порядок не был запланирован, он образовался благодаря деньгам. Он слишком сложен для того, чтобы родиться в процессе рационального мышления (что доказывает нежизнеспособность модели, существовавшей в Советском Союзе при Сталине). Даже в СССР деньги помогали организовать экономику. Благодаря системе рыночных котировок можно в любой момент получить информацию о том, в каких количествах выращивать кофе, в каких — производить стаканчики из пенополистирола, как лучше организовать доставку сырья по суше и по морю. Все это позволяет скоординировать усилия миллионов людей, задействованных в производстве чашки утреннего кофе. Купить ее можно за гроши, что является признаком эффективной системы организации труда.

Альтернативы монетарной экономике не существует. Как она будет функционировать, хорошо или плохо, — выбор за нами. Хотя известны отдельные случаи, когда цивилизациям удавалось прожить несколько столетий в условиях централизованного управления и отсутствия денежной системы (например, Древнему царству в Египте или империи инков), организовать индустриально развитую экономику подобным образом невозможно.

Поскольку деньги — это информация, а денежная экономика посылает четкие сигналы, жестко диктуя условия миллионам людей, естественно, что люди ищут способ сохранить эту информацию в как можно более чистом, неискаженном виде. Если инженер заказал вал длиной в 500 миллиметров, а механический цех изготовил вал заданной длины, но он оказывается на 10 % короче из-за расхождений в понятии «миллиметр», их сотрудничество будет непродуктивным. Информация, содержавшаяся в словах «500 миллиметров», подверглась искажению и означает разное для разных людей. Инженер может взяться за самостоятельное изготовление необходимых деталей, рабочий — заняться конструкторской работой. Звено обмена будет разорвано, и производительность труда у обоих снизится.

На протяжении всей своей истории человечество стремилось к самым стабильным деньгам, поскольку стабильные деньги, или неискаженная информация, позволяют добиться увеличения производительности труда и всеобщего процветания, в то время как нестабильные деньги, или поврежденная информация, этому препятствуют. Невозможно увеличить производительность системы, повредив информацию, позволяющую ей успешно функционировать. Искажение информации может привести к увеличению объемов производства — к большему количеству товаров и услуг, более продолжительному рабочему дню, к дополнительному найму и к некоторому росту статистических показателей. Однако значительная часть произведенных товаров пропадет, а затраченные усилия дадут неожиданно ничтожный результат. Таким образом, истинная производительность только снизится.

Люди, пытающиеся манипулировать денежной системой, всегда были и будут: любая перемена, даже если в целом она нарушает налаженную работу расширенного порядка, позволяет получать барыши отдельным группам. Война обогащает оборонные предприятия. Разгул преступности обеспечивает занятость полицейским, адвокатам и тюремным надзирателям. Благодаря болезням врачи и владельцы похоронных бюро зарабатывают на кусок хлеба с маслом. Всегда найдутся люди, стремящиеся нажиться на нестабильности денежной системы и девальвации денег. Должники выигрывают за счет кредиторов. Экспортеры выигрывают за счет импортеров. Безработные выигрывают за счет работающих сограждан.

История показала, что главным нарушителем равновесия обычно становится правительство — институт, обладающий для этого волей и властью, — а также множество промышленных или социальных группировок, всегда готовых подтолкнуть правительство к манипулированию валютными курсами в своих интересах. Однако правительство опирается на доверие всехграждан, не только отдельной группировки. Ни одна власть не может бесконечно долго существовать за счет граждан. В демократических государствах вопрос «чистки верхов» осуществляется с помощью процедуры голосования. Граждане стран с менее гибкими политическими системами могут пойти на крайние меры — убийство должностных лиц, гражданскую войну, эмиграцию, военный переворот или выход из федерации.

В последнее время мы вновь наблюдаем, как растут ряды сторонников стабильных денег. Правительства и центральные банки большинства стран единодушно выступают за стабильные деньги — особенно после того, как многие экономики были до основания снесены крахом национальной валюты. Приведем несколько хорошо известных примеров: Мексика в 1994 году, Таиланд, Корея, Индонезия и Филиппины в 1997 году, Россия и Бразилия в 1998 году, Япония на протяжении всех 1990-х, Турция в 2001 году, Аргентина в 2002 году, Германия в 1920-х годах, Латинская Америка в 1980-х; 1970-е годы выдались тяжелыми для всех без исключения. Правительства и народы в один голос заявляют о необходимости надежных денег, стабильных денег, всегда неизменных денег, сверхустойчивых денег, которые не преподнесут сюрпризов, не станут через день менять курс, порождая бесконечный хаос и высасывая из экономики все соки, а послужат прочной опорой для всей системы экономических отношений. Политики с этим полностью согласны. Однако проблема состоит в том, что, во-первых, никто толком не знает, что такое стабильные деньги. Во-вторых, никто не знает, как добиться этой стабильности и поддерживать ее.

Даже самый поверхностный экскурс в историю покажет, что плавающие курсы валют — явление совсем недавнее. Оно возникло 15 августа 1971 года — в тот день, когда Ричард Никсон отменил привязку доллара к золоту, разрушив мировую валютную систему, созданную Бреттон-Вудским соглашением. В течение трех столетий до событий 1971 года мир по большей части пользовался стабильными деньгами. После 1971 года, а точнее, после ряда мер в конце 1960-х — начале 1970-х годов, со стабильными деньгами было покончено. Со времен промышленной революции — и задолго до нее — стабильные деньги служили основой капиталистической экономики. Поборники принципа свободной конкуренции всегда выступали за стабильность валютных курсов. Их оппоненты, первые социалисты и коммунисты, соглашались с ними в одном: в том, что необходимо иметь надежную расчетную единицу. Плавающие валютные курсы не являются непременным признаком рыночной экономики; это неизбежная реакция рынка на беспрестанные правительственные манипуляции с валютами. Поскольку сложившаяся па данный момент система представляет скорее исключение из правил, чем правило, решение денежных проблем, ежедневно досаждающих человечеству, найти нетрудно.

Правительственные манипуляции с деньгами и плавающие курсы валют имели место еще до Рождества Христова; еще до нашей эры недовольные граждане требовали от политических лидеров вернуть стабильность национальным валютам. Александр Македонский объединил Средиземноморье, приказав чеканить серебряные монеты со своим изображением; спустя 25 столетий о нем вспоминают как об Александре Великом. Юлий Цезарь ввел золотой стандарт и возобновил чеканку золотых монет: этот император был и остается символом величия Рима. Александр Гамильтон в самом начале истории Соединенных Штатов учредил золотой доллар в качестве основной единицы, и сейчас его портрет украшает десятидолларовую купюру. На пост <министра финансов> его назначил президент Джордж Вашингтон, изображенный на купюре достоинством в $1. Наполеон вернул французской валюте золотой стандарт, и французы стали считать его своим императором. Ленин вернул к золотому стандарту замученную гиперинфляцией Россию, и ему воздвигли памятники по всей стране. Мао Цзэдун вернул Китаю золотой стандарт, и вокруг него сплотился народ. В 1949 году американские власти в оккупированной Японии привязали стремительно обесценивавшуюся иену к золотому стандарту, и японцы пошли на сотрудничество со страной, три года назад сбросившей на них атомную бомбу. Ричард Никсон вверг мир в монетарный хаос: в истории США он единственный президент, отправленный в отставку.

Рональд Рейган, прозванный «тефлоновым президентом» из-за того, что сумел сохранить популярность, несмотря на кризис и скандалы вокруг его имени, в 1980-е годы думал вернуться к золотовалютному стандарту, но в итоге продолжил девальвировать доллар, как делали его предшественники в 1970-е годы. Возможно, Билл Клинтон извлек из этого урок: в годы его правления администрация взяла курс на укрепление доллара, покончив с традицией удешевления национальной валюты, заведенной демократами столетие назад. Это привело к экономическому буму, и избиратели простили президенту сомнительные приключения. Избиратели прекрасно понимали, что не все президенты будут так же мудры, как Клинтон.

Человечество неоднократно прибегало к стабилизации хаотически колеблющихся валют. В одних только Соединенных Штатах стабилизация проводилась от трех до пяти раз, смотря как считать. Сложившаяся на данный момент ситуация отнюдь не уникальна в этом отношении, хотя сегодня правительствам, политикам и народам приходится решать необычайно сложные задачи. До 1971 года мир не подозревал, что монетарная система может быть полностью сорвана с традиционного металлического якоря. Плавающие курсы валют существовали всегда, но никогда еще все валюты без исключения не плавали одновременно. К настоящему моменту назрела потребность в лидере, обладающем достаточным видением ситуации и сильной волей, чтобы вернуть мир к монетарной стабильности. Лучше всего, чтобы этот лидер был американцем, поскольку доллар США был и остается главной мировой валютой. Тем не менее лидер может оказаться европейцем, китайцем, англичанином, японцем, русским или аргентинцем. В таком случае через несколько лет мир может отказаться от доллара и перейти на евро, ренминби, фунт стерлингов, иену и даже — да-да! — на рубль. Первой американской валютой стали «фантики», выпущенные правительством, которому вскоре суждено было уйти в отставку. Спустя два столетия в обиход вошло выражение «не стоит и континентала», что означало крайнюю степень бесполезности. Американскую валюту стали принимать во всем мире только тогда, когда доллар привязали к золоту. В течение двух столетий главной мировой валютой был британский фунт стерлингов. Однако после того как в 1914 году Британия отказалась от золотовалютного стандарта и повторно сделала это в 1931 году, мир отвернулся от почтенного фунта стерлингов: мировое господство перешло к доллару.

По счастью, сегодня мы гораздо лучше, чем в прошлом, понимаем, как работают денежные системы. В этой книге теория и история освещаются с классических позиций, в корне отличных от общепринятых в настоящее время воззрений, известных как неокейнсианство, но заслуживающих более точного определения — «неомеркантилизм». Классическая экономика — это основоположная экономика промышленной революции, первозданная экономика капитализма. Она является отражением конституционной демократии точно так же, как меркантилистская система является отражением абсолютной монархии и деспотизма.

Классическая доктрина зародилась вместе с цивилизацией. Ее отголоски слышны в трудах Конфуция, Мэн Цзы и Лао Цзы. Во времена Адама Смита, Давида Рикардо и Джона Стюарта Милля все экономисты придерживались классической теории. Даже Карл Маркс по сути был классическим экономистом. В конце XIX века их дело продолжили такие мыслители, как Уильям Стэнли Джевонс, Карл Менгер и Леон Вальрас. В первой половине XX века классическая монетарная теория получила дальнейшее развитие в трудах экономистов австрийской школы, виднейшими представителями которой были Людвиг фон Мизес и Фредерик фон Хайек. Мюррей Ротбард, Генри Хэзлит вместе с рядом других авторов внесли свой вклад в австрийскую традицию уже во второй половине XX века. Начиная с 1960-х годов главными достижениями классической экономики стали выводы о налогах, тарифах и регулировании, сделанные Робертом Манделлом и Артуром Лэффером: они помогли прояснить многие вопросы в области денежной политики. Классическая теория является результатом непрерывных научных изысканий на протяжении долгих веков.

Представленная здесь экономическая теория кому-то может показаться слишком необычной — и все потому, что имеет слишком давние корни, чтобы нынешние академики и денежные власти хранили в памяти всю сумму составляющих ее знаний. Сотню лет назад классическая теория по большей части воспринималась как житейская мудрость, настолько самоочевидная, что ее положения не нужно было даже воскрешать в памяти. Чтобы оценить пудинг, надо его отведать: выбранная нами теория десятилетиями и даже веками обеспечивала денежную стабильность и экономическое процветание. Она прошла испытание и доказала, что работает. Те, кто поддался влиянию современных веяний, могут только воздеть руки к небу и сказать, что этого не может быть. Ерунда. Еще как может. Так было, и так будет — судя по историческому опыту.

Глава 2 Твердые и мягкие деньги. Валюты и экономики мира (VII век до н. э. — XXI век и. э.)

«После того как из опыта стало ясно, что кусочки бумаги, не обладающие внутренней стоимостью, простым нанесением на них письменного признания их эквивалентом определенных количеств франков, долларов или фунтов стерлингов можно заставить обращаться и это приносит эмитентам все те же выгоды, что и чеканка монет, представляемых этими кусочками бумаги, правительства пришли к выводу, что было бы счастливой находкой присвоить эти выгоды себе, не принимая на себя обязательства, которым подчиняются частные лица, выпускающие эти бумажные заменители денег, по первому требованию выдавать в обмен за символ то, что он символизирует. Они решили попробовать, а нельзя ли освободиться от этой неприятной обязанности и добиться того, чтобы клочок выпущенной в обращение бумаги шел за фунт стерлингов просто потому, что правительства называют его фунтом и соглашаются принимать его в уплату налогов. И влияние почти всех правительств оказалось таким, что они в целом успешно достигли этой цели; я могу сказать, что они достигали этой цели всегда и теряли свою силу только в том случае, если компрометировали себя уж очень вопиющими злоупотреблениями».

Джон Стюарт Милль, «Основы политической экономии», 1848

[3]

Твердые деньги должны быть как можно более стабильными и надежными. Они представляют собой некий определенный, незыблемый, согласованный сторонами контракт — например, договоренность о том, что деньгами следует считать точно установленное количество золота. Таким образом, в основе твердых денег лежит принцип господства закона, хотя любые естественно возникшие сырьевые валюты — такие как раковины каури — также являются твердыми деньгами.

Мягкие деньги обычно служат краткосрочным политическим целям. Поскольку они зависят от изменчивых настроений власть предержащих, можно сказать, что в их основе лежит принцип господства человека. Мягкие деньги не поддаются определению. Мягкие деньги возможны только в том случае, когда денежная система монополизирована, поскольку граждане, имей они выбор, предпочли бы вести бизнес на четко оговоренных, согласованных и непреложных условиях. Единственными институтами, способными монополизировать денежную систему, являются правительства и частные учреждения в сговоре с правительствами. (Большинство Центробанков на сегодняшний день являются частными.) Мягкие деньги без преувеличения можно назвать деньгами монополий. На протяжении всей истории человечества происходила циклическая смена периодов твердых и мягких денег, которая, как правило, совпадала со сменой периодов государственного и рыночного контроля над денежной системой. Сейчас мир находится в фазе мягких денег; твердых денег просто нет.

При заключении контрактов и ведении торговых операций граждане предпочитают пользоваться наиболее стабильными деньгами из всех возможных. Тем не менее группа заинтересованных лиц может повлиять на правительство; бывает, что правительство преследует собственные интересы; кроме того, оно может монополизировать монетарную систему и начать ею манипулировать в поисках выхода из кризиса. Даже если девальвация и не является целью такой монетарной политики (этим термином сейчас принято называть манипулирование денежной системой), власти будут склоняться к инфляции, так как дефляция всегда ведет к рецессии.

По мере того как проявляются побочные эффекты денежной политики, народ начинает задумываться о возврате к стабильной валюте и о том, как этого добиться. В конце концов граждане откажутся от ставших бесполезными денег или же свергнут негодное правительство, стремясь вернуться к стабильной денежной системе. Как в случае с ростом налогов, рост и падение валют нашли отражение в подъемах и падениях империй и государств.

Первые монеты на Западе на самом деле представляли собой ранний образец мягких денег. В учебниках говорится, что чеканка была изобретена, чтобы унифицировать вес металлических слитков, служивших деньгами в течение многих веков. Однако первые монеты были сделаны с таким расчетом, чтобы цениться дороже пошедшего на их изготовление сырья. Лидийские монеты в VII веке до н. э. были отлиты из электрона — природного сплава золота и серебра, встречавшегося в золотоносных песках реки Пактол близ города Сарды. Контролировать вес монеты из электрона не имело никакого смысла, так как пропорция золота и серебра в сплаве не была постоянной. Лидийские монеты изготавливались не из природного электрона, а из искусственно полученного сплава: таким образом цари стремились изменить естественные пропорции, понизив содержание золота и повысив содержание серебра. Оттиск на монетах означает, что они ценились ad talum, то есть по номиналу, как будто были отчеканены из природного электрона, хотя реальная стоимость затраченного на изготовление сырья составляла около трети от указанной суммы. Для сохранения искусственного дефицита денег были введены специальные законы, закрепляющие за правительством монополию на чеканку монет из электрона, золота и серебра.

Неудачные эксперименты с мягкой валютой, проводимые в древнегреческих полисах, наверняка подсказали Солону Афинскому следующее решение: вскоре после прихода к власти в 594 году до н. э. он приказал чеканить новые монеты, объявив, что всякому, понизившему в них содержание драгоценного металла, отрубят руки. Для себя Солон не делал исключения. В 508 году до н. э. в Афинах установилась демократия, и в городе-государстве наступил длительный период экономического и социального процветания. Афинские «совы» имели хождение по всему Средиземноморью, поскольку афиняне тщательно оберегали свою валюту и отказывались девальвировать ее даже тогда, когда войны опустошили казну. «Совы» являлись повсеместно принятой валютой в течение долгих шести веков.

Несмотря на успех Афин, многие правители поддались искушению пуститься в махинации с деньгами. Философ Платон, печально известный поборник мягких денег, в своих «Законах» утверждал, что национальную валюту нельзя экспортировать за рубеж и чеканить в больших количествах. Менять ее на другие валюты могут только государственные органы. Короче говоря, деньгами, по Платону, должны распоряжаться исключительно правители из числа философов. В 388–387 годах до н. э. Платон совершил первую из двух своих поездок в Сиракузы — древнегреческий город-государство на острове <Сицилия>. Вскоре после этого, возможно, под влиянием Платона, сиракузский правитель Дионисий стал чеканить оловянные монеты с номиналом, вчетверо превышающим стоимость затраченного сырья. Судя по всему, эксперимент увенчался успехом, поскольку позже Дионисий приказал выпустить вдвое переоцененные серебряные монеты, под угрозой смерти требуя, чтобы их принимали по номиналу. Угроза не сработала; рыночная цена монет вскоре упала до стоимости сырья. Неудача, по всей видимости, поставила крест на карьере Платона как советника в области денежной политики. По свидетельству Плутарха, Дионисий велел продать Платона па невольничьем рынке в Коринфе. К счастью, там его узнали и выкупили собратья-философы[4].

Ученик Платона Аристотель был противником платоновской теории мягких денег. Он выступал за твердую валюту, за полновесные монеты. Аристотель, в свою очередь, преподал урок своему ученику Александру Македонскому, который пришел к власти в 21 год и за 12 лет сумел объединить античный мир под эгидой надежного серебряного стандарта. При Александре Македонском греки могли спокойно богатеть, радуясь отсутствию серьезных торговых барьеров, растущему рынку и разумной денежной системе. У греков появился лидер, и во всех странах Средиземноморья маятник качнулся обратно, в сторону единой твердой валюты.

После смерти Александра в 323 году до н. э. качество денег в Средиземноморском регионе снизилось, и монетарная система снова распалась на части. Твердые деньги вновь появились в эпоху Римской республики, которая началась с надежного бронзового стандарта, вскоре включившего серебро. Во II веке до н. э. появились крупные компании, получавшие от правительства разрешение на сбор налогов, строительство дорог и общественных зданий. Акции этих компаний ежедневно покупались и продавались на Форуме — первой римской фондовой бирже.

После долгих лет успешного хождения римские монеты обесценились, а их чеканка стала производиться хаотически. Происходило это параллельно с упадком Римской республики. Римские деньги вновь обрели твердость при Юлии Цезаре. Введенная им система золотых и серебряных денег получила распространение во всем античном мире — параллельно с расширением Римской империи. После заключения мира в 54 году до н. э. обычные процентные ставки по номинированным в золоте коммерческим кредитам упали до 4–6% годовых, что было самым низким уровнем за всю римскую историю.

После убийства Цезаря в 44 году до н. э. в Риме снова разразилась гражданская война, и деньги были девальвированы. Однако уже в 31 году до н. э. по приказу Октавиана — приемного сына Цезаря — вновь были введены твердые деньги. Они заложили основу экономического могущества Рима и способствовали упрочению империи. Октавиан назвался Августом и правил до 14 года н. э., придерживаясь таких принципов, как стабильная валюта, умеренные налоги, свобода торговли, свобода предпринимательства и неприкосновенность частной собственности. Правление Августа стало высшей точкой развития римской денежной и финансовой системы. С 25 года до н. э. и как минимум до 10 года н. э. процентные ставки вновь закрепились в диапазоне 4–6%.

Содержание драгоценных металлов в римских деньгах начало снижаться при императоре Нероне (54–68 годы н. э.). Так, содержание серебра уменьшилось со 100 % до 90 %. Траян (98-117 годы н. э.) сократил содержание серебра до 85 %, Марк Аврелий (161–180 годы н. э.) — до 75 %. После правления Коммода (180–192 годы н. э.) и Септимия Севера (193–211 годы н. э.) денарий только наполовину состоял из серебра. Девальвация поначалу шла медленно, но затем резко ускорилась при марионеточных цезарях в III веке н. э. К правлению Галления (260–268 годы н. э.) серебра в денарии было не более 4 %, что равнозначно 25-кратному инфляционному росту цен. Галлений попытался заменить монеты огромным количеством медных жетонов, именованных «миллиардами», но банки отказались их принимать.

В правление Аврелиана (270–275 годы н. э.) Римскую империю охватили мятежи; солдаты требовали, чтобы жалованье им выдавали товарами и продуктами. Император открыл новую форму инфляции: он стал чеканить монеты из иных металлов, чем указывала деноминация. Если ранее инфляцию сдерживало то, что понижать содержание серебра в монетах было уже некуда, то теперь монету в 20 динариев отливали из чистой меди и покрывали тончайшим слоем серебра. По стране прокатилась волна мятежей, и в 275 году н. э. Аврелиана убили.

Рим стонал под тяжестью гиперинфляции и налогов, экономика пришла в упадок. Диоклетиан (284–305 годы н. э.) пытался обуздать инфляцию, возобновив чеканку полновесных монет. Но на выпущенных им монетах стоял тот же номинал, что и на более ранних, худшего качества. Неудивительно, что римляне предпочитали накапливать новые монеты, и вскоре они исчезли из обращения. Неудача повергла Диоклетиана в ужас и отчаяние, ведь успех был столь близок! (Надо сказать, что сейчас мы испытываем не меньший ужас.) Диоклетиану следовало позволить новым деньгам торговаться согласно их внутренней стоимости, во много раз превосходящей стоимость девальвированных монет, которые постепенно оказались бы вытесненными с рынка.

Потерпев фиаско с надежной твердой валютой — в отличие от Александра, Цезаря и Августа, — Диоклетиан издал знаменитый Эдикт о ценах (301 год н. э.) в надежде взять под контроль инфляцию. Однако этим эдиктом он только усугубил проблему, введя новые ограничения на торговлю. Хотя за нарушение установленного порядка цен полагалась смертная казнь, эдикт не возымел должного действия и был отменен после того, как многие римляне поплатились жизнью. Гиперинфляция достигла апогея, денежная система была полностью разрушена, и Диоклетиан перевел расчеты с денежной формы на натуральную, что в результате дало плановую экономику по образцу советской, задачей которой было обеспечивать армию. Могущественное римское государство уступило место бартеру1.

Как свидетельствует один дошедший до наших дней документ, к середине IV века н. э. римский денарий по сравнению с временами Августа подешевел в 30 000 000 раз. Рост налогов и дальнейшее обесценивание валюты окончательно разрушили рыночную экономику и подготовили почву для феодального строя. Наступила эра раннего Средневековья.

Могущественные землевладельцы избегали тяжкого налогового бремени праведными и неправедными путями, будучи фактически независимыми от Римской империи. Владельцы меньших земельных наделов, разорившись, шли в батраки к крупным фермерам. Многие становились рабами, поскольку рабы были освобождены от уплаты налогов. В 368 году н. э. император Валенс был вынужден в законодательном порядке запретить фермерам жертвовать свободой ради того, чтобы найти защиту у крупного землевладельца: слишком многие предпочли рабство встрече с коллектором.

Именно в тот период, когда разорившиеся фермеры лишались наделов из-за долгов, христианская церковь объявила, что не дает деньги под проценты, и благодаря этому снискала популярность у бедноты. Один из первых запретов на ростовщичество прозвучал на первом в истории христианства Вселенском соборе, созванном в городе Никея в 325 году, когда римская экономика переживала распад. Участники Никейского собора зачитали 15-й Псалом. Термин «мздоимство» стал обозначать любую попытку извлечь выгоду из несчастья ближнего, например, повысить цены на товары во времена дефицита. Христианская церковь изначально не чужда была социалистическим идеям, возникшим как реакция на распад римского капитализма, и делала упор на помощи обездоленным. В этом смысле христианство служило противовесом иудаизму с его капиталистическим духом: иудейская религия оправдывала торгашеский прагматизм в целом и ростовщичество в частности. Декреты христианской церкви приостановили финансовые операции в Европе вплоть до XIV века, когда Италия приняла законы, разрешающие давать кредиты под проценты: с этого момента началось возрождение финансового сектора.

На протяжении следующего тысячелетия европейская феодальная система представляла собой самодостаточные поместья, в своей хозяйственной деятельности практически не нуждающиеся в деньгах. Феодальную систему можно рассматривать как упрощенную, неструктурированную форму коммунизма, как реакцию на распад капиталистической Римской империи со стороны государства. Вся торговля сосредоточилась в независимых, изолированных друг от друга городах со своими налогами и тарифами, что осложняло товарообмен с другими городами. Римское право, некогда объединившее все Средиземноморье общей системой обмена, было позабыто. К 435 году Британия, находившаяся на задворках Римской империи, перестала использовать деньги и не вспоминала о них на протяжении более двухсот лет.

Пока Европа находилась в спячке, в Китае возродился дух коммерции. В начале IX века н. э. там появились первые бумажные деньги (в действительности они служили средством перевода платежей). Китайцы пользовались бумажными деньгами на протяжении последующих 600 лет, то девальвируя их, то проводя реформы денежной системы. Настоящие бумажные деньги возникли в начале XI века среди купцов в провинции Сычуань. Вскоре правительство монополизировало выпуск денег. Это случилось в 1016 году, и уже к 1020 году эмиссия достигла масштабов, сопоставимых с инфляцией в Германии в 1920-х годах. Царивший в денежной системе хаос вдохновил Хун Цзуня на написание «Трактата о деньгах» (1149) — по всей видимости, первого в истории человечества литературного текста, посвященного денежным вопросам. В 1160-е годы Китай пережил очередной виток гипердевальвации.

Китайский историк Ма Дуань Линь, живший в XIV веке, позже объяснил, почему это произошло:

«Бумага никогда не должна становиться деньгами… ее можно использовать только как символ, обозначающий стоимость металла или изделия. Поначалу бумажная валюта использовалась купцами именно в этом качестве. Правительство, позаимствовав это изобретение у частных лиц, решило сделать из бумаги настоящие деньги, исказив изначальный замысел»[5].

Стремительная девальвация в эпоху династий Сун и Цзинь в начале 1200-х годов случилась незадолго до вторжения монголов. Монгольские властители возобновили выпуск твердых серебряных денег, и китайские бумажные деньги достигли при них полного расцвета. Марко Поло, живший в Китае с 1275 по 1292 год, пишет о монгольских бумажных деньгах, которые можно было обменять на серебро:

«Если кто-то изъявит желание купить золото или серебро для производства кубков, поясов и других товаров, изготавливаемых из этих металлов, ему следует в надлежащей форме обратиться на монетный двор и обменять на бумажные <деньги > необходимое количество слитков»[6].

Марко Поло вернулся в Европу, зная, как работает печатный станок и как функционируют бумажные деньги. Первое упоминание об использовании на Западе печатного станка по китайскому образцу относится к 1294 году — почти сразу после возвращения Марко Поло. Печатный станок был запущен для изготовления бумажных денег: царь Персии решил напечатать не подлежащие выкупу купюры и выпустить их в обращение в городе Тебриз. Царь решил пополнить казну, как это делали китайские «алхимики», обращавшие никчемные бумажки в золото и серебро. Под угрозой смерти он потребовал от подданных принимать купюры по номинальной стоимости. Но жители Тебриза отказались подчиняться царскому указу, и городской базар опустел. Эксперимент пришлось прервать уже через два месяца.

В 1260 году монгольские бумажные деньги могли свободно обмениваться на серебро. Но к временам Марко Поло выкуп денег производился уже нерегулярно. Ху Чжиюй (1227–1295) сравнил не подлежащие обмену купюры с «сиротами, потерявшими мать при рождении» и объяснил растущую инфляцию тем, что в обращении находится избыточное количество бумажных денег, хотя многие винили в этом нехватку товаров и рабочих рук1.

В течение нескольких десятилетий инфляция не слишком досаждала китайцам, однако где-то с 1356 года монгольские бумажные деньги стали быстро обесцениваться. Население отказалось от них в пользу медных монет и бартера. В 1368 году произошло восстание под предводительством неграмотного крестьянина Чжу Юаньчжана, и монголов изгнали из Пекина. Одержав победу над завоевателями, Чжу провозгласил новую династию — Мин.

Чиновники империи Мин снова наладили выпуск бумажных денег, но последние не конвертировались и потому неуклонно обесценивались. В 1430-е годы население Китая вновь отказалось от бумажных денег, предпочитая расплачиваться серебром. К 1448 году рыночная цена бумажной купюры империи Мин упала с номинальной тысячи кэшей (так назывались древние китайские медные монеты) до трех кэшей. Устав от проблем с бумажными деньгами, китайские власти официально отказались от них к 1455 году и вернулись к металлическим монетам, стоимость которых соответствовала стоимости пошедшего на их изготовление сырья. Этими деньгами в Китае расплачивались до XIX века включительно.

Однако возвращение к металлическим деньгам породило новые проблемы. Поскольку китайцы больше не могли пользоваться дешевыми бумажными купюрами, при заключении коммерческих сделок они были вынуждены расплачиваться дорогими серебряными монетами. Страна остро нуждалась в серебре. В 1500 году в продвинутой и быстро растущей китайской экономике было занято 100 миллионов человек, в то время как во всей Европе трудилось около 60 миллионов. Хотя Китай во времена бумажных денег привык экспортировать серебро, с середины XV века в страну стали ввозить громадное количество этого металла — сначала из Японии, а затем из Европы, которая, в свою очередь, со временем перешла на поставки из Нового Света. Нехватка благородных металлов в Азии и Европе (в некоторых европейских городах вместо денег какое-то время использовался перец) стала основным стимулом для географических открытий после путешествия Колумба в 1492 году. Китай закупал серебро не только в Европе. Поставки шли напрямую из Акапулько — с тихоокеанского побережья Мексики — в Макао и Манилу, а оттуда уже в Поднебесную. Некоторые ученые утверждают, что в отдельные периоды истории как минимум половина всего добытого Испанией серебра пересекала Тихий океан, минуя Европу[7].

Хотя серебра хватало, а условия поставок более или менее всех устраивали, после истощения запасов на рудниках Нового Света в начале XVII века многих европейцев стал смущать непрерывный отток драгметалла из Европы в Азию: они видели в этом утечку богатства — несмотря на то, что китайцы в обмен присылали разнообразные предметы роскоши. Возможно, в силу этого европейские власти склонились к меркантилизму — политике, оправдывающей торговые барьеры и удержание драгоценных металлов в стране, которой придерживались до конца XVIII века. Европейские правители не меньше китайских были склонны накапливать в казне гигантские объемы драгоценных металлов. Сторонники меркантилизма по сей день путают торговый дефицит с оттоком благородных металлов из страны. Китайцам, лишенным богатых месторождений серебра, отныне угрожало сокращение поставок с Запада.

Закат империи Мин начался в первой половине XVII века с последовательного повышения налогов между 1618 и 1636 годами. Начиная приблизительно с 1620 года содержание серебра в монетах резко пошло на убыль, что еще сильнее подорвало экономику. В Европе н Японии окрепли меркантилистские настроения, и около 1640 года поставки серебра прекратились, что нанесло решающий удар по расшатанной экономике. Династия Мин не пережила 1644 года.

Значительные успехи голландской экономики в XVII веке во многом обусловлены созданием Банка Амстердама в 1609 году с целью чеканить монеты со стандартным содержанием золота и серебра, которые торговались по цене затраченных на их изготовление драгметаллов. Голландцы не стремились создавать запасы драгоценных металлов в соответствии с распространенным тогда меркантилизмом. Наоборот, они содействовали свободному экспорту и импорту слитков. Голландцы чеканили полновесные монеты для экспорта и использовали их во всех своих многочисленных торговых сделках за рубежом. Голландский флорин стал основной международной валютой. Благодаря неизменно высокому качеству голландской валюты долгосрочные процентные ставки в Амстердаме снизились до уровня, диктуемого золотым стандартом — приблизительно до 3–4%, что позволило финансировать как приносящие большие прибыли торговые экспедиции в другие страны, так и развитие национальной промышленности, в том числе ткацкие фабрики.

Англичане, пораженные успехами голландцев и прекрасно осознававшие, насколько проигрывает в сравнении их собственная экономика, решили, что все дело в низких процентных ставках. В те времена процентные ставки в Англии составляли как минимум 12 % годовых, что в наши дни характерно для стран с валютами низкого качества и богатым опытом девальваций. Сторонники меркантилизма в Англии, однако, так и не связали низкие процентные ставки с надежностью голландского флорина. Взамен они предложили целый ряд других способов понизить процентные ставки. Некоторые выступали за то, чтобы законодательным путем запретить высокие ставки, но в результате вне закона оказалось само кредитование. Другие предлагали увеличить количество денег в обращении. Это подстегнуло девальвацию, позволило манипулировать валютными курсами и породило печально известные меркантилистские эдикты об экспорте драгоценных металлов (на том основании, что если запретить вывоз денег из страны, их станет больше). Ни один из этих экспериментов не увенчался успехом.

В конце концов решение нашел философ Джон Локк. Он ратовал за введение надежной, полновесной денежной единицы ради того, чтобы урегулировать отношения между кредиторами и должниками. Он сумел убедить парламент и добился согласия Исаака Ньютона, который, помимо научной деятельности, на протяжении 27 лет возглавлял Королевский монетный двор. В 1697–1698 годах в Англии прошла Великая перечеканка: британский фунт стерлингов составил ровно три унции, 17 пеннивейтов и 10,5 гран серебра. Перечеканку провели впервые с 1299 года.

Идея Локка была поистине революционной. До него в Англии мало кто задумывался о том, что стоимость денег должна быть стабильной и неизменной. На протяжении многих веков короли чеканили монеты по своему вкусу. После Локка за денежной единицей закрепили определенную стоимость. В 1717 году фунт стерлингов был привязан к золоту: унция «желтого металла» была оценена в 3 фунта, 17 шиллингов и 10,5 пенса. Англия перешла на биметаллический стандарт, причем предпочтение было отдано золоту. Стоимость фунта стерлингов оставалась неизменной до 1931 года — в течение 233 лет1.

То, что Локк настоял на стабильности денежной единицы в целях урегулирования отношений между кредиторами и должниками, определило успех Банка Англии. Британский Центробанк был основан в 1694 году, чтобы дать правительству кредит в £1,2 миллиона для участия в войне Аугсбургской лиги. Благодаря доступности капитала правительство избежало соблазна ради пополнения казны провести девальвацию фунта стерлингов, а также не стало накапливать серебро в мирное время для финансирования будущих войн. Кроме того, доступность капитала укрепила систему подлежащих выкупу бумажных денег, что сильно ослабило потребность Европы в драгоценных металлах. Конкуренция с Индией и Китаем утратила прежний накал. В сложившихся условиях меркантилизм изжил себя. На смену ему пришли принципы классической экономики, подготовившие почву для промышленной революции и окончательного отказа от феодальной системы: низкие налоговые ставки, свободная торговля и стабильная валюта.

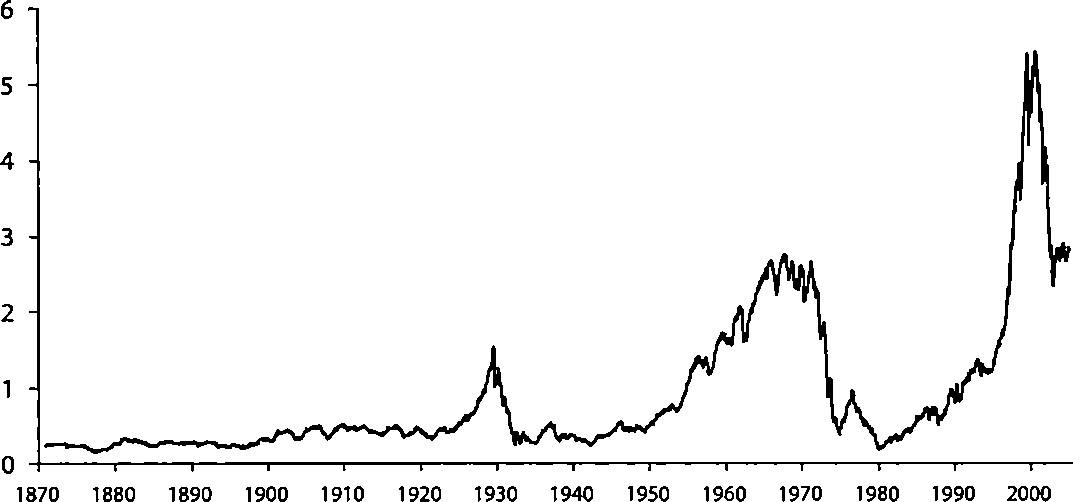

Хотя поначалу не все шло гладко, Банк Англии в итоге сильно снизил процентные ставки. На протяжении почти всего XVIII столетия британское правительство могло брать кредиты на неограниченный срок менее чем под 4 % годовых. Противоречия биметаллического стандарта были разрешены в 1816 году: в Британии официально ввели монометаллизм. Вслед за тем на золотой стандарт постепенно перешел весь мир (см. рис. 2.1).

Рис. 2.1. Доходность британских правительственных облигаций-консолей с постоянным купоном 2,5 % годовых, 1700–2005 (примечание: консоли — разновидность государственных облигаций в Великобритании без определенного срока погашения)

Война за независимость США во многом представляла собой восстание против высоких налогов — не только против настоящих весьма умеренных поборов, но и против чрезмерно высоких ставок, ожидаемых в будущем. В те времена налоги в Европе съедали как минимум 40 % крестьянских доходов. Наиболее предприимчивые европейцы пересекли океан в надежде на легкую жизнь без налогов, а взамен обнаружили, что жизнь их на краю бескрайних, неосвоенных человеком просторов представляет собой уравнение со многими неизвестными. Они решили не сдаваться. Война финансировалась в основном за счет печатного станка; молодая страна в самом начале своей истории пережила гиперинфляцию. Результаты ужаснули отцов-основателей Америки, и в Конституции 1789 года они запретили выпускать неразменные бумажные деньги. В 1792 году был введен биметаллический стандарт.

Новая страна исходила не только из идеалов демократии и парламентаризма, но также из принципов классической экономики, сформулированных такими мыслителями той эпохи, как Адам Смит. В результате Соединенные Штаты избегали вмешательства государства в сферу частного капитала старательнее прочих крупных государств. На протяжении большей части XIX века правительство почти не участвовало в формировании денежной системы — вплоть до того, что Казначейству было запрещено размещать деньги на депозитах в частных банках, чтобы у него не возникало фаворитов или рычагов для влияния на финансовую систему.

Американское правительство, по-прежнему действовавшее в минимальном составе и пополнявшее казну за счет тарифов, вновь запустило печатный станок с тем, чтобы финансировать ведение Гражданской войны. В 1861 году доллар стал плавающей валютой и вслед за этим подвергся девальвации. В 1879 году американская валюта была повторно привязана к золоту. За исключением этого эпизода и еще одного события меньшего масштаба во время Англо-американской войны 1812 года правительство США доказало, что при любых обстоятельствах сохраняет верность избранному курсу денежной политики. В последние десятилетия XIX века Америка наряду с Британией способствовала всемирному распространению золотого стандарта. Стабильный доллар и символические налоги вызвали мощный подъем американской экономики в период до 1914 года. Популярность доллара во всем мире возрастала, поскольку американское правительство неуклонно поддерживало стабильный курс национальной валюты. После Первой мировой войны и Великой депрессии, погрузивших Европу в монетарный хаос, обеспеченный золотом доллар стал главной мировой валютой.

Первый современный государственный банк Франции был основан в 1716 году Джоном До, потомственным банкиром из Шотландии. Банк процветал, и французское правительство, привлеченное громадными прибылями от выпуска банкнот, национализировало его в 1718 году. До стал министром финансов. В приступе отчаянной смелости До объединил эмиссию банкнот с инвестиционной деятельностью в надежде выплатить долги правительства. Так возникла «Компания Миссисипи». Вскоре До выпускал банкноты чуть ли не тоннами. Последовал инфляционный крах: «пузырь Миссисипи» лопнул. В 1720 году До, преследуемый дурной славой, покинул Францию, переодевшись женщиной. Остаток дней он провел в игорных притонах Вены. Французы отказались от бумажных денег и полностью перешли на металл.

В 1776 году Франция снова попробовала ввести бумажные деньги с легкой руки двух банкиров — шотландца и швейцарца. Новому банку в течение 10 лет удавалось поддерживать стоимость своих банкнот. Однако приблизительно с 1786 года банк стал выдавать щедрые кредиты сильно задолжавшему правительству. Печатный станок заработал в усиленном режиме. Великая французская революция не заставила себя ждать, но революционное правительство вело себя не лучше, если не хуже. Начиная с 1789 года во Франции было выпущено огромное количество ничем не обеспеченных купюр. Современная французская история, как и американская, началась с гиперинфляции. К 1795 году банкноту достоинством в 100 ливров можно было обменять в лучшем случае на монету в 15 су. В мае 1795 года Париж охватили волнения; в результате к власти пришел Наполеон. В 1800 году он основал Банк Франции и провел монетарную реформу, привязав деньги к золоту и тем самым превратив их в стабильную валюту.