Маркетинг для предпринимателей: 10 экспресс моделей продвижения бизнеса от собственного до сетевого [Лизавета Сом] (fb2) читать постранично, страница - 2

- Маркетинг для предпринимателей: 10 экспресс моделей продвижения бизнеса от собственного до сетевого 1.05 Мб, 12с. скачать: (fb2) читать: (полностью) - (постранично) - Лизавета Сом

[Настройки текста] [Cбросить фильтры]

- 1

- 2

- 3

- 4

- . . .

- последняя (5) »

руб.

Прибыль альтернативной стратегии = (6,16 руб.– 4,27 руб.) х 3000 шт. = 5670 руб.

Достаточно заполнить данные и оценить отклонение, которое отражает положительный или негативный эффект вашего решения. Вот вам и «простейшая» аналитика. И не верьте, что маркетинг очень эффективен, но продажи почему-то упали. Это ненормально!

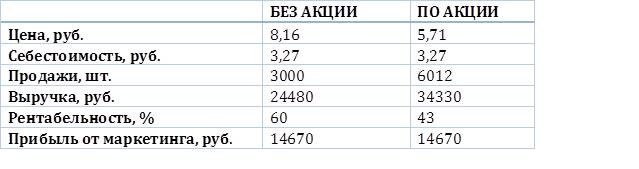

Расчет: Продажи по акции (точка безубыточности) = (цена х продажи) без акции / цена по акции = (8,16 руб. х 3000 шт.) / 5,71 руб. = 4287 шт. Для предоставления скидки в 30% необходим прирост продаж не менее 43%. Если вы не достигнете указанного объема продаж, то эффект от дисконта отрицательный, вы сработаете в убыток. После того, как вы рассчитали минимальный объем продаж по акции на основе точки безубыточности, необходимо оценить экономический эффект от применения дисконта. Модель 3 Эффективность маркетинга от дисконта

Расчет: Продажи по акции (точка безубыточности) = (цена – себестоимость) без акции х продажи без акции / (цена – себестоимость) по акции = (8,16 руб. – 3,27 руб.) х 3000 шт. / (5,71 руб. – 3,27 руб.) = 6012 шт. В данном примере, чтобы сохранить норму прибыли нужно продать минимум 6012 шт. продукции. Только в этом случае при скидке 30% вы сохраните свой доход, а с каждой последующей единицы начнете получать дополнительную прибыль.

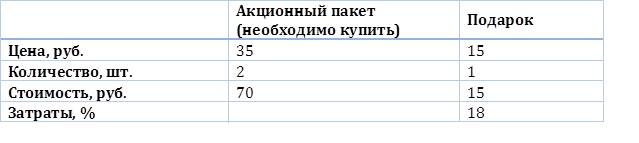

Расчет: Затраты = (себестоимость подарка х кол-во ед. подарка) / (цена товара х кол-во товара) = (15 руб. х 1 шт.) / (35 руб. х 2 шт.) = 18%. По расчету данной модели, вы видите, что ваши затраты по акции составляют всего 18%, а не 33%. По второй акции за покупку сплит-системы вы оказываете услугу. Для клиента эта услуга стоит 2 000 рублей, тем самым вы ему предлагаете скидку в 2 000 рублей, но если вы сами делаете установку, для вас это ничего не стоит, т.е. 0 рублей. Здесь может показаться, что это очень эффективно, ничего не потратили, а сплит-систему продали. Но так ли это на самом деле. Здесь поговорим еще об одном экономическом понятии – дополнительная прибыль. По сути это разница между текущей прибылью и прибылью в период дополнительного стимулирования. Очень важно понимать, что дополнительная прибыль должна быть. Во многих компаниях, где большой штат маркетологов, даже есть департамент маркетинга, этот показатель не рассчитывают. В основном оценивают общую выручку в период акции для обоснования маркетинговых затрат. И если это выручка покрывает затраты, то акция успешна. Но вы не можете себе такого позволить, а именно потратить бюджет неразумно. Модель 5 Чистая прибыль от маркетинга

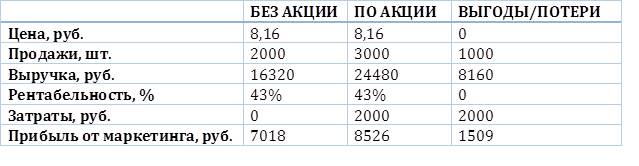

Расчет: Прибыль от маркетинга = прибыль по акции – прибыль без акции = (выручка х рентабельность – затраты) по акции – (выручка х рентабельность) без акции = (24 480 руб. х 43% – 2 000 руб.) – (16 320 руб. х 43%) = 1509 руб. Становится ясно, если прибыль от маркетинга больше прибыли без маркетинга, то

Скидок много не бывает

Казалось бы, со скидкой все понятно, дали скидку, продажи выросли, значит эффективно. Но так ли это? Посмотрим на это как маркетолог. Не слишком большую скидку мы дали? Сколько денег заработали бы без скидки? Не продали ли себе в убыток? Рост продаж из-за скидки или сезонный? Часто даже же штатный маркетолог не может ответить на данные вопросы. А если план продаж выполнен, все счастливы и эффективность такой скидки никого не интересует. Обратимся к теории экономики. Есть такой показатель – точка безубыточности, он показывает объем продаж, при котором расходы будут компенсированы доходами, а при реализации каждой последующей единицы продукции предприятие начинает получать дополнительную выручку. Проще говоря, сколько нужно продать, чтобы доходы покрыли затраты. Этот показатель очень полезен, когда мы говорим о скидке. Именно он ответит нам на вопрос, сколько нужно продать и по какой скидке. Модель 2 Анализ дисконта на основе точки безубыточностиРасчет: Продажи по акции (точка безубыточности) = (цена х продажи) без акции / цена по акции = (8,16 руб. х 3000 шт.) / 5,71 руб. = 4287 шт. Для предоставления скидки в 30% необходим прирост продаж не менее 43%. Если вы не достигнете указанного объема продаж, то эффект от дисконта отрицательный, вы сработаете в убыток. После того, как вы рассчитали минимальный объем продаж по акции на основе точки безубыточности, необходимо оценить экономический эффект от применения дисконта. Модель 3 Эффективность маркетинга от дисконта

Расчет: Продажи по акции (точка безубыточности) = (цена – себестоимость) без акции х продажи без акции / (цена – себестоимость) по акции = (8,16 руб. – 3,27 руб.) х 3000 шт. / (5,71 руб. – 3,27 руб.) = 6012 шт. В данном примере, чтобы сохранить норму прибыли нужно продать минимум 6012 шт. продукции. Только в этом случае при скидке 30% вы сохраните свой доход, а с каждой последующей единицы начнете получать дополнительную прибыль.

Купи один и получи два в подарок

Возможно ли сделать акцию 1+2 эффективной? Да, это действительно возможно! Но при определенных условиях расчета, которые вы найдете в этой части. Предоставление бесплатного продукта – один из самых эффективных маркетинговых инструментов. У этого инструмента есть большой плюс. При одинаковой выгоде для рынка, бесплатный продукт стоит дешевле для вас, так как вы отдаете его по себестоимости/цене закупки. Виды бонуса: Аналогичный продукт Отличный продукт Услуга Денежные средства Подарочные карты Для начала поговорим, какие виды акций с бонусом могут быть. «Купи 2 йогурта, 3-й йогурт в подарок». «Закажи сплит-систему, установка в подарок» В первом случае каждый третий йогурт вы отдаете бесплатно. Для покупателя это скидка 33%, но для вас как производителя третий йогурт стоит не его розничную цену, а его себестоимость. Тем самым ваши затраты на акцию снижаются. Модель 4 Оптимизация затрат на маркетингРасчет: Затраты = (себестоимость подарка х кол-во ед. подарка) / (цена товара х кол-во товара) = (15 руб. х 1 шт.) / (35 руб. х 2 шт.) = 18%. По расчету данной модели, вы видите, что ваши затраты по акции составляют всего 18%, а не 33%. По второй акции за покупку сплит-системы вы оказываете услугу. Для клиента эта услуга стоит 2 000 рублей, тем самым вы ему предлагаете скидку в 2 000 рублей, но если вы сами делаете установку, для вас это ничего не стоит, т.е. 0 рублей. Здесь может показаться, что это очень эффективно, ничего не потратили, а сплит-систему продали. Но так ли это на самом деле. Здесь поговорим еще об одном экономическом понятии – дополнительная прибыль. По сути это разница между текущей прибылью и прибылью в период дополнительного стимулирования. Очень важно понимать, что дополнительная прибыль должна быть. Во многих компаниях, где большой штат маркетологов, даже есть департамент маркетинга, этот показатель не рассчитывают. В основном оценивают общую выручку в период акции для обоснования маркетинговых затрат. И если это выручка покрывает затраты, то акция успешна. Но вы не можете себе такого позволить, а именно потратить бюджет неразумно. Модель 5 Чистая прибыль от маркетинга

Расчет: Прибыль от маркетинга = прибыль по акции – прибыль без акции = (выручка х рентабельность – затраты) по акции – (выручка х рентабельность) без акции = (24 480 руб. х 43% – 2 000 руб.) – (16 320 руб. х 43%) = 1509 руб. Становится ясно, если прибыль от маркетинга больше прибыли без маркетинга, то

- 1

- 2

- 3

- 4

- . . .

- последняя (5) »

Последние комментарии

1 день 5 часов назад

1 день 10 часов назад

1 день 17 часов назад

1 день 20 часов назад

1 день 20 часов назад

3 дней 7 часов назад