Курс лекций для портфельного инвестора [Павел Павлович Кравченко] (fb2) читать онлайн

- Курс лекций для портфельного инвестора (и.с. Библиотека журнала «Портфельный инвестор») 6.74 Мб, 273с. скачать: (fb2) читать: (полностью) - (постранично) - Павел Павлович Кравченко

[Настройки текста] [Cбросить фильтры]

[Оглавление]

Павел Кравченко Курс лекций для портфельного инвестора

http://Возрождение2014.рф

encoding and publishing house

От издателя

Уважаемый читатель!Издательство Aegitas по согласованию с автором (Кравченко П.П.) предлагает вашему вниманию необычную форму сотрудничества, основная суть которого заключается в том, что все ранее изданные книги, включая данную книгу, будут предоставлены для прочтения на безвозмездной основе. В том случае, если книга вам понравится, то вы может ее оплатить. Естественным образом, вы может оплатить книгу и в том случае, если книга не понравилась. В любом случае, оплата полностью зависит от вашего желания. Подробная информация о книгах Кравченко П.П. размещена на сайте: http://kravchenko.aegitas.ru/

КНИГИ П.П. КРАВЧЕНКО Экономика упущенных возможностей Третья книга из серии Библиотека журнала "Портфельный инвестор". В издание включены статьи, которые были опубликованы в журнале "Портфельный инвестор" с 2007 по 2009 год. Уникальность представленного материала заключается в том, что на основе многолетних исследований автора в области макроэкономики и финансового рынка выявлены основные системные риски отечественной экономики, предложены первоочередные меры в области позитивного развития российской экономики, показана модель зарождения финансового-экономических кризисов в странах, имеющих сырьевую зависимость, и т. д. В рубрике "Интервью" автором дана оценка экономической политике правительства России в период 2000–2008 годов. Особо следует отметить в работе предложенные сложные взаимосвязи между стоимостью сырья (нефти) и развитием мировой экономики. На статистических данных делается предположение об искусственном ценообразовании стоимости сырья на мировых биржах. Не менее интересным для читателя будет раздел "Переписка с официальными органами власти", в которой отчетлива видна экономическая близорукость финансовых властей в период благоприятной рыночной конъюнктуры на мировых сырьевых биржах. Книга адресована как профессиональным экономистам, так и людям которым не безразлична судьба российской экономики, в том числе финансовым директорам и менеджерам. Окажет неоценимую помощь преподавателям и студентам экономических и финансовых вузов и специальностей. Небезинтересным издание будет руководителям правоохранительным органам власти, отвечающих за экономическую и политическую безопасность страны.

Куда уходят чувства Пятая книга из серии «Библиотека журнала "Портфельный инвестор"». В издание вошли письма главного редактора журнала, написанные им к будущей супруге в период учебы в мореходном училище (1987–1991 гг.). Уникальность издания заключается в том, что представлена часть жизни конкретного молодого человека, которая включает в себя не только описание формирования большого чувства, но и происходящих событий (приключений, смешных и забавных историй из курсантской жизни), характерных для некоторых юношей, выбравших жизненный путь, основанный на независимости и самостоятельности. В первой части произведения в хронологическом порядке представлены не только написанные автором письма, но и краткие выдержки из его личного дневника, который он вел непродолжительное время. Книга адресована широкому кругу читателей. Готовится к изданию (в электронном виде) второе издание книги. Второе издание дополнено двумя интервью автора и сборником стихов «Возрождение». Вторая часть издания содержит два интервью автора (2009 и 2017 год) и сборник стихов «Возрождение».

Возрождение (сборник стихов) В 2014 году исполнилось семьсот лет со дня рождения преподобного Сергия Радонежского. Можно смело утверждать, что Сергий Радонежский для Великой православной России является одним из самых почитаемых святых, подвижником земли Русской, причисленным Русской православной церковью к лику святых как преподобный. Именно столь знаменательному событию посвящен сборник стихов «Возрождение». Несмотря на то, что Сергий Радонежский посвятил жизнь служению Богу (в 23 года принял монашеский постриг), он часть времени уделял вопросам, способствующим возрождению России. Был активным сторонником объединения разрозненных княжеств, примирял враждующих между собой князей, уговаривая их подчиняться великому князю московскому. Основные вехи жизни преподобного Сергия Радонежского кратко изложен в конце сборника. Относительно нескольких написанных мной стихотворений, предлагаемых вашему вниманию, большая просьба не судить строго, так как сочинительского опыта до февраля 2014 года я не имел (за исключением книг по экономическим и финансовым вопросам, автобиографической художественной книги "Куда уходят чувства"). Если в двух словах сказать, о чем эти стихи, то думаю, что наиболее правильным ответом будет следующий. О прошлом, настоящем и будущем великой России. Хотелось бы выразить особую благодарность за художественное оформление сборника студентке МГАХИ им. В.И. Сурикова Анастасии Нехай. На сайте: Возрождение2014.рф и Vozrogdenie2014.ru, представлен сборник стихов в нескольких форматах (текстовом (в формате word (только стихи) и pdf (печатная версия сборника стихов) и звуковом). Звуковой формат представлен только лишь авторским исполнением. Не могу сказать, что своим исполнением я смог донести до слушателя всю глубину произведений, но считаю, что лучше иметь такой вариант исполнения, чем не иметь вовсе. В случае, если смогу найти более подходящего чтица, то аудио версия будет дополнена.

Мир православный (национальная идея многовекового развития России). Книга изменяющая мировоззрение. Монография Мир православный (национальная идея многовекового развития России) вобрала часть многолетних исследований в области поиска исторического пути России, ее национальной идеи, места в мировом сообществе. На основании проведенного анализа четко определен исторический путь России. В рамках историософской и политической национальной идеи российского народа выдвинута наднациональная концепция под общим названием «Мир православный», подразумевающая объединение не менее 360 млн человек. Выработан и предложен алгоритм действий, позволяющий реализовать данную концепцию. Предложен механизм восстановления легитимности правопреемства современной Россией многовекового наследия Святой Древней Руси. Обоснована необходимость созыва Конституционного собрания для подготовки и вынесения на общероссийский референдум вопроса об изменении формы правления в стране (с демократической на монархическую) как важного шага, способствующего выполнению Россией своей исторической миссии. Предложены основные тезисы продвижения России в политической, экономической и социальной сфере, развития ВПК, обороноспособности и внешнеэкономической деятельности. Книга адресована всему российскому народу и всем тем людям, которым небезразлична Божественная истина, дарованная всему человечеству Господом нашим Иисусом Христом.

Интервью с Инвестором Вторая книга из серии «Библиотека журнала «Портфельный инвестор»». В издание включены интервью, которые были опубликованы в журнале «Портфельный инвестор». Отличительная особенность представленного материала заключается в том, что гости журнала, известные основной части российского общества, впервые на страницах СМИ обозначают свою позицию по многим экономическим и политическим вопросам. «Интервью с инвестором» максимально раскрывает характер интервьюируемого гостя, его незаурядные способности и талант. Перед читателями предстанут в совершенно новом рукурсе самые известные личности. Книга адресована широкому кругу читателей.

Инвестиционная стратегия населения на рынке российских акций Монография является частью многолетних исследований, проведенных автором в области макроэкономики и финансового рынка, в результате которых выявлены и описаны системные риски отечественной экономики; предложены первоочередные меры в области позитивного и устойчивого развития; показана модель зарождения финансово-экономических кризисов в странах, имеющих сырьевую зависимость, и многое другое На основе проведенного анализа четко систематизированы возможности населения по размещению сбережений в наиболее подходящие инвестиционные активы; разработана стратегия работы частных инвесторов на российском рынке корпоративных акций; предложена эффективная система принятия решения о конкретном моменте покупки и продажи инвестиционного актива, имеющего рыночную котировку. Проанализированы также ошибки частных инвесторов при инвестировании сбережений в различные инвестиционные активы. Книга в первую очередь адресована частным инвесторам. Она также окажет неоценимую помощь преподавателям и студентам экономических и финансовых ВУЗов и специальностей, аспирантам, экономистам, финансовым директорам и менеджерам.

Курс лекций для портфельного инвестора «Первая книга из серии «Библиотека журнала «Портфельный инвестор». В издании собрана информация о существующих финансовых рынках, на которых могут проводиться торговые операции с применением страхования валютных, кредитных и ценовых рисков, а также в целях получения прибыли посредством проведения инвестиционных и спекулятивных операций. Основное внимание акцентируется на вопросах, ставших актуальными в последние два десятилетия и в период наступившего финансового кризиса. Впервые в России предложены различные варианты управления возможными убытками, связанные с работой на финансовых рынках для институциональных организаций и частных лиц. В доступной форме, с практической точки зрения, на большом количестве примеров рассказывается о валютном рынке и рынке ценных бумаг, показан анализ фундаментальных факторов, влияющих на курсы, даются основы технического анализа и управления денежными средствами. Отдельные лекции посвящены системе торговли на биржах, инвестиционному и финансовому анализу, объясняется схема реформирования холдингов. В приложении к книге – методология разработки платежного баланса и внешнего долга. Книга адресована как профессионалам, так и начинающим инвесторам, финансовым директорам и менеджерам, окажет неоценимую помощь преподавателям, аспирантам и студентам экономических и финансовых вузов и специальностей.»

Инвестиционная стратегия частного инвестора на рынке акций Российской Федерации Основой представленного курса лекций «Инвестиционная стратегия частного инвестора на российском рынке акций» является законченная исследовательская работа Кравченко П.П. на соискание ученой степени доктора экономических наук по специальности 08.00.10. «Финансы, денежное обращение и кредит». Наиболее существенными моментами представленного курса являются: – Разработанная и апробированная на практике инвестиционная стратегия частного инвестора на рынке акций Российской Федерации предоставляющая возможность среднестатистическому гражданину осознано направлять часть сбережений в конкретный рыночный сегмент рисковых активов – акции российских компаний. Потенциальный объем сбережений населения, который может быть трансформирован в инвестиции (акции российских компаний) составляет не менее 150 млрд руб. в год. – В ходе проведенного исследования выявлены глобальные факторы дестабилизирующего воздействия на потенциал экономического роста России и предложены мероприятия по их частичному устранению. Определены задачи в области экономической политики Российской Федерации, учитывающие сырьевую зависимость народнохозяйственного комплекса. Реализация в практической области предложений, связанных с изменением движения внешнего капитала в отечественную экономику, позволит координальным образом устранить повышенную зависимость российской экономики от внешних кредиторов и существенно улучшить ситуацию с экономической безопасностью Российской Федерации. Финансовый эффект от предложенных мероприятий может достигать несколько трлн рублей. Будут созданы макроэкономические условия, позволяющие вывести российскую экономику на траекторию долгосрочного и устойчивого развития. Курс является уникальным не только по форме содержания, но и по форме подачи. В нем освещаются в основном те моменты частного инвестирования, которые не нашли отражения в отечественной литературе.

Подробная информация о книгах Кравченко П.П. размещена на сайте: http://kravchenko.aegitas.ru/

От автора

Уважаемый читатель!

Представляю вашему вниманию первую книгу из серии «Библиотека журнала «Портфельный инвестор»» – «Курс лекций портфельного инвестора». В ближайшее время готовятся к выходу следующие издания: «Мировой рынок недвижимости», «Избранное», «Жизнь замечательных инвесторов», «История экономических учений», «Интервью» и др. Источником информации для выпускаемых книг является первый профессиональный журнал в России в области инвестирования – «Портфельный инвестор», который начал выходить с января 2007 г. Основной причиной выхода серии книг под общим названием «Библиотека журнала «Портфельный инвестор»» является повышенная актуальность рассматриваемых вопросов. В настоящий момент образование имеет наибольшую актуальность, так как в российской экономике после длительного периода благоприятного развития, в конце 2008 г. наметилась негативная динамика по ряду многих экономических показателей (падение производства, увеличение уровня безработицы, снижение темпов экономического роста, девальвация национальной валюты и др.). Дальнейшее изменение текущих тенденций во многом зависит от профессионализма специалистов – руководителей различного уровня, финансовых аналитиков, бухгалтеров, частных предпринимателей и рядовых инвесторов. Уровень производства, ВВП, инфляции, инвестиций в различные финансовые инструменты и основные фонды и т.д. – это взаимозависимые и взаимообусловленные экономические процессы. Руководитель предприятия, принимающий решение направить свободные денежные средства на покупку дополнительного сырья или СКВ в расчете на дальнейшее их подорожание, создает предпосылки для изменения спроса на определенный вид товара. Это может привести к повышению уровня цен и инфляции в целом. Покупка СКВ участниками рынка уменьшает золотовалютные резервы ЦБР и способствует улучшению экономики США. Инвестирование свободных денежных средств в новое оборудование, корпоративные или государственные ценные бумаги выразится в увеличении объемов инвестиций в основной капитал, росте стоимости акций и снижении доходности государственных ценных бумаг. Покупка нового оборудования предпринимателем увеличит выпуск продукции, позволит нарастить объемы продаж, создать дополнительное предложение товаров на рынке и новые рабочие места. Если данный продукт идет на экспорт, то при постоянном уровне импорта увеличатся золотовалютные резервы ЦБР. Инвестирование средств в корпоративные ценные бумаги вызовет рост цен на данный финансовый инструмент и увеличит капитализацию конкретных предприятий. За счет этого они смогут привлечь необходимые инвестиции и увеличить предложение своей продукции на рынке, а это – рост производства в целом и ВВП. Инвестирование финансовых ресурсов в государственные ценные бумаги снижает доходность по ним и ведет к общему удешевлению заемных средств. Обслуживание государственного долга станет менее дорогим, и государство получит реальную возможность больше средств направлять на социальные выплаты гражданам. Это вызовет дополнительное потребление товаров и услуг с вытекающими отсюда положительными тенденциями. Снижение доходности по государственным ценным бумагам участники рынка воспримут как сигнал снижения уровня инфляции в стране. В результате инвестиционные средства переориентируются на производство товаров и услуг. Снижение спроса на СКВ со стороны участников рынка, покупающих ее для сохранения покупательной способности инвестированного капитала, при неизменной величине экспорта и импорта позволит ЦБР пополнить золотовалютные резервы. Это будет положительно оценено внешними инвесторами и увеличит предложение СКВ на рынке. Решения руководителей предприятий, частных и институциональных инвесторов могут и положительно, и отрицательно влиять на экономику. От согласованности действий органов законодательной и исполнительной власти всех уровней зависят темпы экономического развития страны. Полученные знания дадут возможность всем участникам финансового рынка инвестировать денежные средства с наименьшим риском и наибольшей доходностью. Основное внимание акцентируется на вопросах, ставших актуальными в последние 10-20 лет. Кризисные явления второй половины 2008 г. отчетливо показали, что средний уровень финансовой подготовки не только инвесторов (институциональных и частных) и руководителей предприятий, но и многих чиновников высшего звена оставляет желать лучшего. На практике оказалось, что чем позитивнее развивается экономика, тем значительнее приток людей, не разбирающихся в тонкостях финансовых рынков, фьючерсах, опционах. Те руководители, которые обязаны были думать об осторожности и умеренности, не принимали решения, способствующие в большей мере долгосрочному развитию отечественной экономики. Это привело к потере финансовых средств и разочарованию в институтах и механизмах рыночной экономики в целом. Курс будет полезен руководителям, получившим высшее образование в период, когда в стране доминировала директивная экономика. Такие понятия, как «технический классический анализ», «акции», «опционы», были полностью исключены из образовательных программ. При помощи «Курса "Портфельного инвестора"» мы исправим пробелы в образовании, касающиеся инвестиционного процесса. Одна из особенностей курса лекций заключается в авторских комментариях. С ними можно соглашаться или не соглашаться, но они основаны на многолетней инвестиционной практике автора (более 15 лет). Надеюсь, что читатели после прочтения книги откроют для себя увлекательный мир, связанный с широкими возможностями в области инвестиционного процесса. П. Кравченко, кандидат экономических наук, главный редактор журнала «Портфельный инвестор»Лекция 1

Финансовый рынок в рыночной экономике

Роль финансового рынка в рыночной экономике

Прежде чем говорить о значении и месте финансового рынка в рыночной экономике, необходимо подняться на несколько ступеней выше и посмотреть на объективную необходимость наличия данного сегмента в рыночной экономике. Для этого рассмотрим схему движения товаров, доходов, продукции и денег (рис. 1.1). Рис. 1.1. Экономический оборот с участием государства и банков

Рис. 1.1. Экономический оборот с участием государства и банков

Участники кругооборота: домашние хозяйства; предприятия; государство; финансовые предприятия (в основном банки). Государство собирает налоги и осуществляет расходы – закупает товары и выплачивает из бюджета заработную плату. Банки перераспределяют денежные ресурсы. Предприятия выпускают продукцию и предоставляют услуги. Выпуск продукции разделен в соответствии с ее использованием на несколько частей: потребление С; государственные расходы G; инвестиции I. Валовой внутренний продукт (конечный выпуск) Y равен сумме потребления, государственных расходов и инвестиций: Y = С + G +/. В данной формуле не хватает участия внешнеэкономической деятельности государства, в качестве результирующего показателя – баланс внешней торговли товарами и услугами (X). Y- это сумма расходов всех потребителей (населения, государства и инвесторов). Государство может существенно влиять на ВВП. Схема экономического оборота с участием государства и учетом инвестиционной деятельности демонстрирует процесс, в котором осуществляется расширение производства. В этом случае домашние хозяйства не тратят на потребление весь доход, а откладывают часть его в форме сбережений. Перераспределение сбережений и превращение их в инвестиции происходит при участии банков, играющих роль посредников. Государство собирает налоги с населения (домашних хозяйств) и предприятий, формируя тем самым доходную часть государственного бюджета. Расходные статьи государственного бюджета включают покупку товаров и услуг (для нужд обороны, строительства дорог, поддержки государственных предприятий и содержания учреждений и др.), выплаты домашним хозяйствам социальных трансфертов (субсидий, пособий, пенсий, стипендий). Для обеспечения нормального хода кругооборота сумма сбережений (S) должна быть равна сумме инвестиций (/). Объем национального производства и темпы экономического роста, как правило, постоянно колеблются под влиянием ряда факторов, прежде всего под воздействием изменений в инвестиционной сфере. Как говорилось выше, государство способно влиять самым серьезным образом на динамику ВВП. И если при наличии громадного спроса со стороны домохозяйств и предприятий (необходимость обновления производственных фондов) его существенно роста не происходит, то все претензии следует адресовать к правительству государства, в нашем случае к тем, кто формирует правительство. Рассмотрим механизм перераспределения капитала между кредиторами и заемщиками при помощи посредников на основе спроса на капитал и его предложения. На практике финансовый рынок – совокупность кредитных организаций (финансово-кредитных институтов), направляющих поток денежных средств от собственника к заемщику и обратно. Главная функция этого сегмента экономики – в трансформации бездействующих денежных средств в ссудный капитал. Финансовый рынок – чрезвычайно сложная система, в которой деньги и другие финансовые активы его участников обращаются самостоятельно, независимо от обращения реальных товаров. Этот рынок оперирует многообразными финансовыми инструментами, обслуживается специфическими финансовыми институтами, располагает разветвленной и разнообразной инфраструктурой. Финансовый рынок – рынок, где объектом купли-продажи выступают разнообразные финансовые инструменты и финансовые услуги. Он состоит из следующих важных сегментов-рынков: валютного, ценных бумаг, фьючерсного и опционов. Финансовый рынок: • мобилизует временно свободный капитал из многообразных источников; • эффективно распределяет аккумулированный свободный капитал между многочисленными конечными его потребителями; • определяет наиболее эффективные направления использования капитала в инвестиционной сфере; • формирует рыночные цены на отдельные финансовые инструменты и услуги, объективно отражающие складывающееся соотношение между предложением и спросом; • осуществляет квалифицированное посредничество между продавцом и покупателем финансовых инструментов; • формирует условия для минимизации финансового и коммерческого риска; • ускоряет оборот капитала, т.е. способствует активизации экономических процессов. Чем больше разрыв между объемами предполагаемых инвестиций и накоплениями, тем острее необходимость в функционировании финансовых рынков для распределения накоплений между конечными потребителями. Встреча конечного инвестора и конечного владельца средств должна осуществиться оптимальным образом и с наименьшими затратами. Эффективные сегменты финансового рынка абсолютно необходимы для обеспечения мобилизации свободного капитала и поддержания экономического роста страны. При наличии только собственных накоплений субъекты рынка могли бы инвестировать не больше, чем накоплено. Поэтому их инвестиционная активность была бы ограниченной. Если же размер намеченных инвестиций превышает сумму текущих сбережений, субъекты рынка просто вынуждены откладывать их осуществление до накопления требуемых средств. Из-за отсутствия финансирования субъектам рынка, не обладающим достаточным капиталом, пришлось бы отложить или отказаться от многих перспективных инвестиций или финансировать не самые лучшие проекты, т.е. капитал использовался бы не оптимальным образом. Субъектам рынка, не имеющим в своем распоряжении привлекательных вариантов инвестирования средств, ничего бы не оставалось, кроме как аккумулировать средства. С другой стороны, перспективные инвестиционные проекты не реализовывались бы из-за недостатка средств у фирм, имеющих инвестиционные альтернативы. Роль финансовых рынков в рыночной экономике можно проиллюстрировать упрощенной блок-схемой (рис. 1.2). Все денежные потоки вне зависимости от источника происхождения обязательно проходят через финансовый рынок с помощью финансовых институтов. Например, если государство для покрытия дефицита бюджета предлагает купить свои ценные бумаги коммерческим организациям и домохозяйствам, то данные операции проводятся на финансовом рынке через различные финансовые институты. Если коммерческой организации необходимо привлечь дополнительный капитал, она через финансовый рынок обращается к другим коммерческим организациям и домохозяйствам, имеющим временно свободные средства, путем выпуска акций и (или) облигаций.

Рис. 1.2. Блок-схема «Роль финансовых рынков в рыночной экономике»

Рис. 1.2. Блок-схема «Роль финансовых рынков в рыночной экономике»

В современных условиях финансовый рынок – неотъемлемая часть любой рыночной экономики, связующее звено между основными участниками рыночного хозяйства – государственным сектором, коммерческими организациями и домохозяйствами. Опыт функционирования финансового рынка представляет значительный интерес для отечественных государственных и коммерческих финансовых институтов в условиях становления в нашей стране экономики рыночного типа и поэтому использован нами при выработке методических рекомендаций.

Валютный рынок

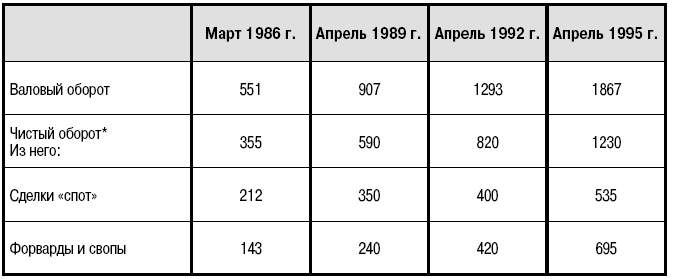

Валютный рынок – это совокупность конверсионных и депозитнокредитных операций в иностранных валютах, осуществляемых между контрагентами (участниками валютного рынка) по рыночному курсу или процентной ставке. Валютные операции – контракты агентов валютного рынка по купле-продаже, расчетам и предоставлению ссуды в иностранной валюте на конкретных условиях (сумма, обменный курс, процентная ставка, период) с выполнением на определенную дату. Текущие конверсионные операции (по обмену одной валюты на другую) и текущие депозитно-кредитные операции (на срок до одного года) составляют основную долю валютных операций. Главное отличие конверсионных операций от депозитно-кредитных в том, что первые не имеют протяженности во времени, т.е. осуществляются в некоторый момент времени, тогда как депозитные операции имеют продолжительность во времени и разную срочность. Рынки можно классифицировать по нескольким признакам. По виду операций. Существует мировой рынок конверсионных операций (в нем можно выделить рынки конверсионных операций типа евро/доллар или доллар/японская иена) и мировой рынок депозитных операций. По территориальному признаку. Крупнейшие рынки: европейский, североамериканский, дальневосточный. В свою очередь, крупные международные валютно-финансовые центры делятся: в Европе – Лондон, Цюрих, Франкфурт-на-Майне, Париж и т.д.; в Северной Америке -Нью-Йорк; в Азии – Токио, Сингапур, Гонконг. Объемы операций мирового валютного рынка постоянно растут, что связано с развитием международной торговли и отменой валютных ограничений во многих странах. Динамика ежедневного мирового межбанковского валютного рынка представлена в табл. 1.1.Таблица 1.1 Динамика ежедневного оборота мирового межбанковского валютного рынка в 1986-1995 гг. (млрд долл.)

* Валовой оборот за вычетом двойного учета в стране и за рубежом. Источник – информационное агентство «Доу-Джонс».

Основные участники валютного рынка

Коммерческие банки осуществляют основной объем валютных операций. В банках держат счета другие участники рынка и проводят с ними необходимые конверсионные и депозитно-кредитные операции. Банки аккумулируют (через операции с клиентами) совокупные потребности рынка в валютных конверсиях, привлекают/размещают средства и выходят с ними на другие банки. Помимо удовлетворения заявок клиентов банки могут проводить операции и самостоятельно, за счет собственных средств. Валютный рынок – рынок межбанковских сделок; говоря далее о движении курсов валют и процентных ставках, следует иметь в виду межбанковский валютный рынок. На мировых валютных рынках доминируют крупные международные банки. Ежедневный объем операций достигает многих миллиардов долларов, например ABN AMRO Bank, Credit Suisse. Фирмы, осуществляющие внешнеторговые операции. Компании -участники внешнеэкономической деятельности предъявляют устойчивый спрос на иностранную валюту (импортеры) и осуществляют предложение иностранной валюты (экспортеры). Они размещают и привлекают свободные валютные остатки в краткосрочные депозиты, но прямого доступа на валютный рынок, как правило, не имеют и проводят конверсионные и депозитные операции через коммерческие банки. Компании, осуществляющие зарубежные вложения активов, представлены различного рода международными инвестиционными фондами и проводят политику диверсифицированного управления портфелем активов, размещая средства в ценных бумагах правительств и корпораций различных стран. К данному виду фирм относятся крупные международные корпорации, осуществляющие иностранные производственные инвестиции – создание филиалов, совместных предприятий и т.д. Центральные банки. В их функцию входит управление валютными резервами, проведение валютных интервенций, влияющих на уровень обменного курса и уровень процентных ставок по вложениям в национальной валюте. Частные лица. Физические лица проводят широкий спектр неторговых операций в части зарубежного туризма, переводов заработной платы, пенсий, гонораров, покупки и продажи наличной валюты. Валютные биржи. В странах с переходной экономикой функционируют валютные биржи, осуществляющие обмен валют для юридических лиц и формирование рыночного валютного курса. Государство обычно активно участвует в регулировании обменного курса. Валютные брокерские фирмы. В их функцию входят сведение покупателя и продавца иностранной валюты и осуществление между ними конверсионной или ссудно-депозитной операции. За свое посредничество брокерские фирмы взимают комиссию в виде процента от сделки. Валютные рынки функционируют в непрерывном режиме. Свою работу в календарных сутках они начинают на Дальнем Востоке, в Новой Зеландии, проходя последовательно все часовые пояса. Отсчет часовых поясов традиционно ведется от нулевого меридиана, проходящего через Гринвич, город в Великобритании. В зависимости от сезона время в различных финансовых центрах будет отличаться от мирового времени GMT. Разница во времени от времени GMT в часах в различных финансовых центрах приведена в табл. 1.2.Таблица 1.2 Разница во времени от времени GMT в различных финансовых центрах, ч

Из табл. 1.2 видно: чтобы получить значение времени в Лондоне, достаточно от московского времени отнять 3 часа, а Нью-Йорк отстает от Москвы на 8 часов. Обычно валютные и другие сегменты финансового рынка страны работают 8-9 часов Дата валютирования и дата окончания контракта. При осуществлении любой сделки различают дату заключения сделки и дату исполнения сделки, т.е. физического перемещения денежных средств. Дата исполнения условий сделки называется датой валютирования. Для безналичных конверсионных операций дата валютирования – это календарное число месяца, в которое произведен реальный обмен денежных средств в форме получения купленной валюты и поставки проданной валюты контрагенту сделки. Для депозитных операций дата валютирования – дата начала депозита, т.е. дата поступления средств на счет заемщика. Датой окончания депозита служит дата возврата основной суммы на счет кредитора. Датами валютирования и датами окончания контракта являются только рабочие дни, исключая выходные и праздничные дни для страны, которой принадлежит данная валюта. Срочность операций. Для операций, протяженных во времени (депозитные операции, свопы), в мировой практике существуют общепринятые условия исполнения, включающие стандартные даты валютирования и даты окончания контракта от одного дня до одного года. Для текущих операций дата валютирования отстоит от даты заключения сделки не далее чем на второй рабочий день. Условия расчетов с датой валютирования на второй день (не считая выходных и праздников) носят название «спот», а сделки считаются выполненными «на споте». В мировой практике коммерческие банки осуществляют клиентские платежи на условиях «спот». На таких условиях принято проводить текущие конверсионные операции, размещение и привлечение депозитов на срок более одного дня. Депозитно-кредитные операции – это совокупность краткосрочных (от одного дня до одного года) операций по размещению свободных денежных остатков, а также по привлечению на различные сроки под определенный процент недостающих средств в иностранных валютах, обслуживающих краткосрочную ликвидность банков и компаний и служащих целям получения прибыли. Операции денежного рынка подразделяются на сделки: – по размещению средств. Это кредитование в иностранной валюте. Ему соответствуют кредиты; -по привлечению средств. Это заимствование в иностранной валюте. Ему соответствуют депозиты. По международной терминологии, отличие денежных рынков от рынка капиталов состоит в том, что операции на денежных рынках проводятся на срок до одного года; движение капиталов осуществляется сроком более одного года. Различают национальные и международные денежные рынки. На национальном денежном рынке страны коммерческие банки – держатели национальной валюты размещают депозиты в валюте своей страны. На международных денежных рынках они проводят операции в валютах, отличных от национальной валюты. В настоящее время в мире существует единый международный денежный рынок, где торгуют средствами в основных конвертируемых валютах – долларах США, евро и др. Более 70% всех сделок проводятся с долларом США. Каждый депозит имеет определенную длительность во времени, или срочность. Дата размещения (или привлечения) депозита – это дата валютирования, а дата возврата депозита – дата его окончания. Для депозитов денежного рынка характерны сроки размещения до 12 месяцев. По срокам принято различать депозиты трех видов: – депозиты до востребования. Срок их не определен; отозвать деньги можно в любое время после уведомления (24-48 час.); – краткосрочные однодневные депозиты – депозиты сроком на один день используются для регулирования краткосрочной ликвидности банка по счетам НОСТРО; – депозиты на фиксированные сроки. Денежные средства отчуждаются, как правило, на определенный срок под определенный процент. Говоря о депозитах, следует выделить следующие понятия: – сумма депозита, или принципал; – процент; – процентная ставка. Формула простого процента имеет следующий вид, т.е. начисленный процент равен:

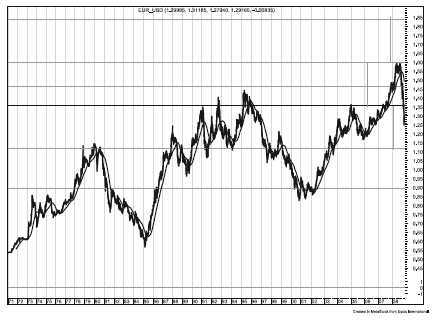

Сумма депозита × Процентная ставка × Процентный период × 100% Количество дней в годуПри расчете суммы процентов на срок менее года используется понятие «процентный период»; он состоит из количества дней, на которые размещен депозит. В банковской практике регулярно возникает необходимость прибегать к справочным процентным ставкам, признаваемым всеми участниками денежного рынка. Наибольшее признание получили справочные процентные ставки размещения валютных средств на стандартные сроки на лондонском межбанковском рынке, или ставки ЛИБОР. Начиная с 1985 г., ставки ЛИБОР ежедневно публично фиксируются в 11.00 по лондонскому времени Британской банкирской ассоциацией и через некоторое время появляются на экранах основных информационных агентств. Справочные ставки ЛИБОР используются: – в качестве основы при установлении процентной ставки по межбанковским или коммерческим кредитам, когда кредитный рейтинг заемщика отличается от рейтинга первоклассных банков на лондонском рынке. Тогда ставка устанавливается как ЛИБОР + кредитная маржа; – для осуществления финальных расчетов по производным инструментам хеджирования процентного риска – ФРА и процентным свопам. Помимо ставок ЛИБОР реже используются ставки ЛИБИД, ФИ-БОР и др. Конверсионные операции – это сделки агентов валютного рынка по обмену оговоренных сумм денежной единицы одной страны на валюту другой страны по согласованному курсу расчетами на определенную дату. В отношении конверсионных операций в английском языке принят устойчивый термин Foreign Exchange Operations (FOREX). Конверсионные операции делятся на две группы: – операции типа «спот», или текущие конверсионные операции; – форвардные конверсионные операции. Различие между двумя группами конверсионных операций заключается в дате валютирования. В международной практике принято, что текущие конверсионные операции осуществляются на условии «спот», т.е. с датой валютирования на второй рабочий день после дня заключения сделки. Международный рынок текущих операций называется спот-рынком. Текущим конверсионным операциям соответствует обменный курс «спот» – текущий валютный курс, который публикуется на страницах газет, в новостях и т.д. В банковской практике курс доллара США к евро обозначается EUR/USD. В данном обозначении слева ставится база котировки, а справа – валюта котировки. При EUR /USD = 1,28 имеется в виду следующее: за один евро в случае его продажи можно получить 1,28 долл. Существует прямая и косвенная котировка. Косвенная котировка -это количество иностранной валюты, выраженное в единицах национальной валюты. На валютном рынке банки котируют валютные курсы с использованием двух сторон – bid и offer. Если посмотреть на котировку курсов в газетах, в обменных пунктах или на мониторе агентства «Рейтер», можно увидеть такое написание:

Bid Offer EUR/USD= 1,2810 – 1,2820 или EUR/USD = 1,2810/20Bid - это курс покупки. По данной котировке банк покупает базовую валюту евро и продает валюту котировки доллары США. Offer – это курс продажи. По данной котировке банк продает базовую валюту евро и покупает доллары США. Разница между правой и левой сторонами котировки – «спрэд», или маржа – служит основой для получения банком прибыли по противоположным сделкам с клиентами или с другими банками. Размер маржи зависит от конъюнктуры рынка, ликвидности рынка, объема сделки и т.д. Форвардные операции – это сделки по обмену валют по заранее согласованному курсу, которые заключаются сегодня, но дата их валютирования отложена на определенный срок в будущем. Форвардные операции делятся на два вида: – сделки «аутрайт» – единичная конверсионная операция с датой валютирования, отличной от даты «спот»; – сделки «своп» – комбинация двух противоположных конверсионных операций с разными датами валютирования. Форвардные операции заключаются на срок до одного года, им соответствуют стандартные периоды в 1, 2, 3, 6 месяцев и год с прямыми датами валютирования. Если исполнение форвардного контракта происходит в срок до одного месяца, он считается заключенным на короткий срок. Форвардные операции широко применяются для страхования валютных рисков и спекулятивных операций. Например, внешнеторговые организации, имеющие платежи и поступления в различных валютах, используют форвардные контракты, чтобы застраховать риск изменения валютных курсов. В форвардных сделках применяется специальный форвардный курс, отличающийся от курса «спот». Форвардное ценообразование зависит от политики страны, наличия валютных ограничений и ликвидности форвардного рынка. Выделяют два главных способа установления форвардного курса валюты, используемых в мировой практике: расчет на основе разницы в процентных ставках по двум валютам. Принят на международных финансовых рынках для валют, по которым отсутствуют валютные ограничения и существует ликвидный рынок; форвардное ценообразование на основе метода линейной экстраполяции ожиданий будущего курса «спот». Участники рынка используют форвардный курс как индикатор значения курса «спот» через определенный период времени. Данный способ характерен для ограниченно конвертируемых валют. Расчет форвардного курса ведется при помощи форвардных пунктов. Валютный своп – это комбинация двух противоположных конверсионных сделок на одинаковую сумму с разными датами валютирования. Применительно к свопу дата исполнения более близкой сделки называется датой валютирования, а дата исполнения более удаленной по сроку обратной сделки – датой окончания свопа. Обычно свопы заключаются на период до одного года. Если ближняя конверсионная сделка является покупкой валюты, а более удаленная – продажей валюты, такой своп называют «купил/продал». Если же вначале осуществляется сделка по продаже валюты, а обратная ей сделка – покупка валюты, этот своп называется «продал/купил». Как правило, сделка «своп» проводится с одним контрагентом, т.е. обе конверсии осуществляются с одним и тем же банком. Однако допускается называть свопом комбинацию двух противоположных конверсионных сделок с разными датами валютирования на одинаковую сумму, заключенных с разными банками. По срокам валютные свопы можно разделить на три вида: – стандартные свопы. Если банк осуществляет первую сделку «на споте», а обратную ей на условиях недельного форварда, такой своп называется «спот уик»; – короткие однодневные свопы. Если первая сделка осуществляется с датой валютирования «завтра», а обратная сделка «на споте», такой своп носит название «том-некст»; – форвардные свопы. Для форвардных свопов характерно сочетание двух сделок «аутрайт», когда более близкая по сроку сделка заключается на условиях форварда, обратная ей сделка – на условиях более позднего форварда.

Система работы на финансовом рынке

Анализфундаментальных факторов

Анализ фундаментальных факторов, влияющих на валютный курс

Выделяют два основных направления анализа инструментов торговли (валюты, акции, облигации, товарные фьючерсы и др.) – фундаментальный и технический анализ. Главная цель фундаментального анализа – определение истинной, справедливой цены исследуемого актива. При сравнении оценки с рыночной стоимостью актива делается вывод о том, переоценен или недооценен инструмент инвестирования. Главная задача технического анализа – исследование текущего состояния актива и определение тенденций и основных ценовых уровней. Фундаментальный анализ обычно используется инвесторами, рассчитывающими на открытие долгосрочных позиций (как правило, более одного года), либо получение определенной прибыли, либо достижение равенства фундаментальных показателей актива с его рыночной стоимостью. Технический анализ используют участники рынка, проводящие спекулятивные операции, т.е. открытые позиции могут быть реализованы в течение короткого промежутка времени вне зависимости от результата. Это может произойти в случае пробития значимых уровней поддержки или сопротивления, если у трейдера была открыта позиция в противоположную сторону и текущий убыток превышает лимит по ранее установленному отрицательному результату по определенной сделке. Классическое определение фундаментального анализа – интерпретация и оценка основных экономических показателей, затрагивающих макро- и микроэкономические аспекты; анализ фундаментальных факторов. Фундаментальные факторы – макроэкономические показатели состояния национальной экономики, влияющие в среднесрочной перспективе на участников валютного рынка и уровень валютного курса, публикуются информационными агентствами и органами государственной статистики. Последние публикуют данные о состоянии экономики страны, о датах и времени такого объявления сообщается заранее. Такие новости являются ожидаемыми, и участники рынка готовятся к ним заблаговременно. Новости и события бывают ожидаемыми и неожиданными. Вторые обычно гораздо сильнее воздействуют на рынок, нежели первые. Аналитики объясняют это тем, что к ожидаемым событиям инвесторы и спекулянты подготавливаются. Курс лекций «Портфельного инвестора» – авторский, соответственно будут высказаны субъективные мнения и оценки, исходящие из личного опыта. К таким отступлениям необходимо относиться достаточно осторожно, несмотря на 13-летний опыт работы на финансовых рынках. Мы склонны анализировать факты, а не общепринятые концепции. Ведь практически все сегменты финансового рынка на значительном интервале времени управляемые (манипулируемые). Естественно, в долгосрочном плане действуют законы рынка – спрос и предложение, которые, как показывает практика, управляемые величины. Нами будут приводиться примеры из личного опыта, а читатель, исходя из приведенных аргументов, сам сделает выводы. Доказательства возможного манипулирования финансовыми рынками – примеры из личного опыта. Пример 1. В один прекрасный день я купил марки за доллары после того, как курс марки снизился на 2-3% (300-500 пунктов). Я долго и терпеливо ждал этого момента, и когда курс марки (с точки зрения технического анализа) показал возможность краткосрочного роста, я ее купил. Это была игра против основного, довольно сильного тренда. Через 15-25 мин. после открытия позиции было выиграно 25-35 пунктов (150-250 долл, с 1000 марок контракта). По информационной системе проходит сообщение, что высокопоставленный чиновник из Центрального банка Германии хотел бы видеть марку приблизительно на уровне 1,6 к доллару США, т.е. ниже настоящего уровня на 1300 пунктов, или на 8%. Марка находилась в тот момент па уровне 1,47 к доллару США. После этого сообщения падение марки составило 150 пунктов за 1 час (приблизительно 1%). Я, естественно, был «выбит» с рынка. А на следующий день курс вернулся обратно, и марка за несколько дней подорожала не менее чем на 150 пунктов от значения 1,47. Пример 2. Однажды вечером я держал открытую позицию иена/доллар, рассчитывая на подорожание иены. Данная позиция была открыта несколько дней. За это время несколько раз можно было ее закрыть с прибылью 300 долл. США на один открытый контракт в 1000 долл. В очередной раз рынок начал активно двигаться в нужном мне направлении с резко возросшим объемом сделок. Вдруг на информационной системе появляется сообщение министра финансов Японии о том, что страна не нуждается в подорожании иены против доллара США. Естественно, рынок развернулся, и через сутки я закрыл позицию с убытком в 700 долл. США на один 1000-долларовый контракт. Но самое интересное в том, что в момент выхода сообщения в Японии была глубокая ночь, и, как я потом смог выяснить, министр финансов в это время находился все же в Японии. Наверное, министр финансов Японии провел бессонную ночь, следя за нежелательным подорожанием иены против доллара. На мировых валютных рынках, где более 70% арбитражных операций проводится с американским долларом, наибольшее значение имеют данные по экономике США, влияющие на повышение или снижение курса доллара по отношению к остальным валютам. Можно выделить два временных аспекта влияния фундаментальных факторов на валютный курс – долгосрочное и краткосрочное влияние. Долгосрочное влияние – это ситуация, при которой набор фундаментальных факторов определяет состояние национальной экономики, следовательно, и тренд изменения валютного курса на протяжении месяцев и лет. Такое долгосрочное прогнозирование курса используется для открытия стратегических позиций. Например, многолетнее отрицательное сальдо торгового баланса США с Японией стало причиной постоянного снижения курса доллара к японской иене (с 250 в 1985 г. до 80 в 1995 г.). В последнее десятилетие ситуация немного изменилась, и одного отрицательного баланса уже не достаточно для снижения курса. Чем существенней глобализация, тем сложнее передаточный механиз (влияние одного фактора на другой). К тому же наблюдается существенная зависимость мировой экономики от доллара США. В связи с этим чувствуются более скрытые и недоступные для широкого круга специалистов механизмы курсообразования (экономические и политические). Для определения средне- и долгосрочного влияния фундаментальных факторов на уровень курса учитываются статистические индикаторы за период более месяца (квартал, год). Краткосрочное влияние – это ситуация, при которой влияние опубликованного статистического индикатора на курс валюты действует в течение нескольких часов или даже минут. Например, публикация данных о снижении торгового баланса между США и Японией за прошедший квартал способна привести к некоторому росту курса доллара к иене в течение нескольких часов. Краткосрочное влияние на курс соответственно оказывают индикаторы за короткие периоды (неделю или месяц). После публикации экономических данных трейдер должен мгновенно ответить на следующие вопросы, от правильного решения которых зависит размер прибыли или убытка. Вопрос 1. Эти цифры – такие, как ожидали участники рынка, или наоборот? Существуют предварительные данные предстоящих публикаций, на которые «закладывается рынок». В случае совпадения спрогнозированного и реального значений показателя сильного движения курса, как правило, не происходит. Например, стал известен прогноз о резком снижении показателя прироста ВВП США – с 1,2 до 0,4% в квартал. Это пока лишь прогноз, но многие дилеры начинают заблаговременно продавать доллары, что приводит к понижению курса. Если их доля в общем объеме рынка достаточно высока, то на момент публикации реальных данных в среду в 13.30 по гринвичскому времени реакция рынка будет зависеть от конкретного значения показателя: – если реальное значение прироста ВВП составит 0,4%, то показатель курса практически не должен измениться; – если реальное значение прироста ВВП превысит ожидаемое, составив, например, 0,9%, то курс доллара, возможно, повысится, хотя и не очень сильно; – если реальный прирост ВВП составит всего 0,1%, т.е. окажется ниже ожидаемого, то, вероятнее всего, продолжится снижение доллара; – если прирост ВВП окажется необычайно высоким и абсолютно не ожидаемым рынком, то валютный курс сильно вырастет и, возможно, изменит оценку текущей экономической ситуации. Вопрос 2. Эти данные – положительные или отрицательные? Положительные данные приводят к росту курса валюты, отрицательные – к его снижению. При ответе на вопрос о степени положительности данных трейдеру следует различать номинальные и реальные показатели. Например, номинальный прирост ВВП за год в абсолютных цифрах составляет ВВП(1)/ВВП(0). Однако лучше отражает истинное состояние экономики реальный показатель, т.е. годовой прирост ВВП, скорректированный на индекс инфляции за год. При анализе показателя занятости в течение года необходима корректировка на сезонность (в сельском хозяйстве весной и осенью в периоды проведения полевых работ увеличивается число временных работников).Фундаментальные факторы, влияющие на валютный курс

Валютный курс по паритету покупательной способности (РРР rate) – это идеальный курс обмена валют, рассчитанный как средневзвешенное соотношение цен для стандартной корзины промышленных потребительских товаров и услуг двух стран. В идеальной модели формирования курса на основе только цен торговых операций между двумя странами реальный валютный курс равен курсу по паритету покупательной способности. Если абстрагироваться от реальных объемов торговли и долей разных товаров в структуре потребления, формула нахождения курса по

паритету покупательной способности выглядит следующим образом:

где PiEUR и PiUSD – цены соответственно в евро и в долларах США на товары и услуги в Германии и США, входящие в стандартную корзину промышленного и частного потребления этих стран;

WiEUR и WiUSD – доля этих товаров и услуг в структуре промышленного и частного потребления (в ВНП или национальном доходе); N – количество товаров, включенных в корзину. Чем значительнее выборка, тем более репрезентативен полученный результат – значение валютного курса. Метод определения и корректировки курса в соответствии с паритетом покупательной способности валют свойствен системе фиксированных валютных курсов. В условиях глобализации рыночный курс и курс по ППС будут иметь тенденцию к сближению. Валовой внутренний продукт (ВВП). Gross Domestic Product (GDP) – ключевой показатель состояния экономики, он включает в себя в качестве составляющих менее крупные экономические индикаторы. Формула ВВП имеет следующий вид:

GNP=C+I+G+X-M

где С – потребление; / – инвестиции; G – государственные расходы; X – экспорт; М – импорт. С классической точки зрения существует прямая зависимость между изменением показателя ВВП и валютного курса. Логика этого влияния следующая. Рост ВВП означает общее хорошее состояние экономики, увеличение промышленного производства, приток зарубежных инвестиций в экономику, рост экспорта. Увеличение зарубежных инвестиций и экспорта усиливает спрос на национальную валюту со стороны иностранцев, что выражается в повышении курса. Продолжающийся в течение нескольких лет рост ВВП приводит к «перегреву» экономики, усилению инфляционных тенденций, следовательно, к ожиданию повышения процентных ставок (как основной антиинфляционной меры), что также увеличивает спрос на валюту. Рост ВВП не обязательно сопровождается ростом стоимости валюты. Соображения по этому поводу приведем в конце раздела. Уровень реальных процентных ставок. Federal Funds Rate (процентная ставка федеральных фондов) – определяет общую доходность вложений в экономику страны (процент по банковским депозитам, доходность по вложениям в облигации, уровень средней прибыли и т.д.). Изменение процентных ставок и курса валюты находится в прямой зависимости. Реальные процентные ставки – номинальный процент за вычетом процента инфляции – растут медленнее по сравнению с темпами роста инфляции и ВВП, поэтому курс валюты может даже снижаться. Так, в США в 1994 г. в условиях стабильного подъема экономики прирост процентных ставок отставал от прироста ВНП и инфляции – реальные процентные ставки имели тенденцию к снижению. Федеральная резервная система (Центральный банк США) в течение года несколько раз незначительно повышала уровень учетной ставки, опасаясь резкими действиями затормозить процесс экономического подъема (после спада 1990 г.). В итоге курс доллара к основным твердым валютам понижался в течение всего 1994 г. В формировании обменного курса двух валют главную роль играет разница процентных ставок между двумя странами (процентный дифференциал). Если в этих странах уровень реальных процентных ставок примерно одинаков, характеризуя одинаковую доходность вложений в экономику любой из стран, то повышение центральным банком одной из стран уровня учетной ставки смещает доходность в пользу вложений в данной валюте и приводит к увеличению спроса на эту валюту и росту ее курса. Это один из существенных факторов, который влияет на размещение временно свободных финансовых ресурсов. Вложение средств в безрисковые финансовые инструменты положительно сказывается на счете текущих операций. Благодаря этому США существенный промежуток времени финансировали отрицательное сальдо торгового баланса. Уровень безработицы (Unemployment Rate). Фактор занятости может рассматриваться как уровень безработицы (т.е. процентное отношение числа безработных к общей численности трудоспособного населения), как обратный ему показатель численности работающих. Показатель безработицы публикуется обычно в процентах. Существует обратная зависимость изменения уровня безработицы и валютного курса. В соответствии с современной экономической теорией не может быть достигнут нулевой уровень безработицы (всегда существуют сезонная, структурная, фрикционная безработица). Поэтому макроэкономическому состоянию полной занятости для индустриально развитых стран соответствует уровень безработицы порядка 6%. Зависимость валютного курса от уровня безработицы достаточно сложный механизм со многими неизвестными. Безработица растет – сигнал к неблагоприятным симптомам в экономике. В зависимости от действий правительства можно прогнозировать влияние на динамику курса валют. Снижение безработицы может повлечь ускорение инфляции, что в свою очередь может снизить привлекательность реальных процентных ставок и, как следствие, отток капитала, снижение валюты. Многое зависит от точки отсчета (состояния экономических факторов на момент принятия решения) и последующих действий финансовых органов (приоритетов выбранной экономической политики). Уровень инфляции (или обесценения национальной денежной единицы) измеряется в темпах роста цен. Различают два показателя изменения уровня цен: PPI (Producer Price Index) - индекс изменения производственных цен (на оптовые партии промышленных товаров); исчисляется в процентах к предыдущему периоду; является первичным признаком инфляции, так как производственные цены включаются в потребительские цены; CPI (Consumer Price Index) – индекс потребительских цен, более значимый показатель, нежели ppi, так как отражает изменение стоимости конечной продукции, учитывая стоимость рабочей силы, заемных средств и других экономических показателей. Оптимальный уровень инфляции может составлять 2-3%. Если выбирать между дефляцией (снижением цен) и инфляцией на уровне 4%, то экономисты считают, что второе предпочтительнее для экономики страны. Уровень инфляции и изменение валютного курса находятся в обратной зависимости. Нельзя однозначно говорить об обратной зависимости между инфляцией и курсом валюты. Многое зависит от других экономических факторов. Например, в России может наблюдаться противоположная ситуация. Даже если уровень инфляции будет повышаться, от этого курс рубля снижаться не будет из-за сильного платежного баланса и различных значений курса рубля к доллару США (рыночный и ППС). Платежный баланс (Account Balance) - баланс зарубежных платежей и поступлений в страну включает: – торговый баланс; – баланс движения капиталов. Превышение поступлений из-за рубежа над платежами за границу составляет положительное сальдо платежного баланса и приводит к росту курса национальной валюты. Превышение платежей за рубеж над поступлениями в страну создает дефицит платежного баланса (отрицательное сальдо) и ведет к падению курса национальной валюты. Торговый баланс ( Trade Balance) – баланс платежей по внешнеторговым операциям. Если экспорт превышает импорт, то сальдо торгового баланса положительно. Торговый баланс – составная часть платежного баланса. Экспортеры, получая экспортную выручку в иностранной валюте, продают ее в обмен на национальную валюту, способствуя росту курса последней. Данная ситуация характерна для Японии – страны с традиционно положительным сальдо торгового баланса, что вызывает повышение курса иены к остальным валютам. Для России 1994-1998 гг. и 1999-2008 гг. характерно превышение экспорта над импортом, вызывавшее понижающее влияние на доллар в реальном выражении. Так, при уровне инфляции в 1995-1997 гг. свыше 100% за три года курс доллара к рублю за этот же период вырос только на 47,25% – это означает рост реального курса рубля. Если импорт превышает экспорт, то имеет место дефицит торгового баланса (отрицательное сальдо). В данной ситуации импортеры вынуждены продавать национальную валюту в обмен на иностранную для закупок зарубежных товаров, что ведет к снижению валютного курса. Классический пример – зависимость курса валют от платежного баланса – Россия в 1998 г. и вторая половина 2008 г. В связи с резким снижением цен на сырьевые товары резко сократился экспорт, что вызвало существенное снижение сальдо торгового баланса. При наличии в стране спекулятивного капитала, который достаточно чувствителен к возможному изменению курса национальной валюты, начался отток капитала из страны, что еще больше усугубило ситуацию на валютном рынке. Результат – резкая девальвация рубля. Баланс движения капиталов. В основе международного движения капиталов лежат инвестиционные планы крупных инвесторов (денежных, пенсионных, страховых и взаимных фондов, аккумулирующих значительные денежные ресурсы населения и корпораций). Наиболее крупными и активными инвесторами являются американские фонды, обладающие активами в сотни миллиардов долларов. В целях максимально выгодного размещения активов они периодически меняют структуру портфеля инвестиций, вкладывая финансовые ресурсы в различные инвестиционные инструменты – акции корпораций, правительственные и частные облигации, банковские депозиты и т.д. Если управляющие посчитают, что реальная доходность зарубежных облигаций выше, чем отечественных, они произведут продажу последних, обмен национальной валюты на валюту государства, где находятся облигации, и их покупку. Если объем данных операций будет весьма значительным, то произойдет: – падение стоимости отечественных облигаций, что приведет к росту их доходности; – снижение курса отечественной валюты относительно валюты, в которой исчисляется стоимость приобретенных облигаций; – рост стоимости зарубежных облигаций, что приведет к снижению их доходности. Платежный баланс можно свести к уровню процентных ставок и обшей доходности вложений в экономику страны, что является более глубокой причиной происходящих изменений, тогда как движение капиталов – это процесс, непосредственно приводящий к среднесрочным изменениям валютного курса. Например, падение курса доллара к основным валютам в 1994 г. (в частности, к немецкой марке) было вызвано массовым переводом инвестиционными фондами средств из долларовых вложений в более привлекательные немецкие и японские ценные бумаги. Индекс промышленного производства (Index Industrial Production) – индикатор, отражающий изменение промышленного производства и напрямую влияющий на уровень обменного курса. Розничные продажи (Retail Sales). Уровень розничных продаж показывает степень покупательной способности населения и обычно взаимосвязан с уровнем персональных доходов. Достаточно сложно говорить о влиянии данного показателя на валютный курс, так как необходимо анализировать предпочтение потребителей. Как правило, в период глобализации, при росте уровня розничных продаж наблюдается рост импорта, что в долгосрочном плане при неизменном экспорте может негативно сказаться на курсе местной валюты. Жилищное строительство (Housing Starts). Объемы жилищного строительства показывают покупательную способность населения и зависят от уровня личных доходов, а также от стоимости кредитных ресурсов. Персональные доходы населения (Personal Income). Динамика персональных доходов – существенный показатель. Рост доходов стимулирует потребление. Рост потребления способствует позитивному развитию экономики в целом. Влияние данного показателя на стоимость валют является опосредованным. Загруженность производственных мощностей ( Capacity Utilization). Загруженность производственных мощностей – отношение фактического объема выпущенной продукции ко всем производственным мощностям. Оптимальное значение уровня загруженности производственных мощностей – на уровне 80-85%. Превышение данного показателя способствует возникновению инфляции спроса, т.е. производственные мощности не могут отреагировать на увеличенный спрос со стороны потребителей, и, как правило, возможно повышение цен на продукт. Снижение уровня загрузки производственных мощностей может расцениваться как снижение потребительской активности, т.е. отсутствие спроса. В этом случае также необходим анализ ситуации для определения причин (изменение вкусов потребителей, снижение доходов и т.д.). Заказы промышленности (Factory Orders). Данный индикатор позволяет оценить настроения в промышленности. Увеличение заказов сопровождается ростом деловой активности и обычно приводит к увеличению объемов промышленного производства. Заказы промышленности возрастают исходя из уверенности производителей в платежеспособном спросе со стороны потребителей. Уменьшение заказов промышленности дает основания предполагать негативную оценку рынка сбыта, соответственно ухудшение экономики в целом. Заказы товаров длительного пользования (Durable Goods Order). Заказы товаров длительного, более 3 лет, пользования. Зависят от личных доходов, уровня процентных ставок в стране и ощущения уверенности. Индекс делового оптимизма ( The National Association of Purchasing Manager Index). В промышленно развитых странах широко распространены регулярно публикуемые индексы делового оптимизма, рассчитываемые на основе опросов о состоянии экономики ведущих 250 бизнесменов – руководителей крупных корпораций. Индексы NAPM (США), CBI (Великобритания) -субъективное отражение мнения влиятельных участников рынка о перспективах экономического развития страны. В период расцвета экономики оптимистичен, а в период спада – негативен. В последнее время в России рассчитываются и регулярно публикуются индексы делового оптимизма российских предпринимателей. Увеличение данного индекса повышает доверие к национальной экономике и может способствовать росту курса валюты. Индекс ведущих макроэкономических показателей (Leading Economic Indicators (LEI)) рассчитывается как средневзвешенный показатель основных экономических индикаторов, включающих уровень безработицы, промышленного производства, продаж, показатели инфляции, изменение фондовых индексов и др. Увеличение индекса свидетельствует об улучшении состояния экономики и ведет к росту курса национальной валюты (используется в США). Дефицит государственного бюджета (Federal Government Surplus of Deficit). Бюджетный дефицит – превышение расходов государственного бюджета над доходами. Если бюджетные доходы превышают расходы, то такое состояние называют профицит. В России в течение последних лет федеральный бюджет профицитный, что является достаточно редкой ситуацией в развитых странах. Напротив, в США наблюдается постоянно растущий дефицит бюджета. Однозначно нельзя сказать, как влияет данный показатель на курс валюты, так как необходимо анализировать дополнительные факторы: за счет чего сложился дефицит, как он финансируется (эмиссия, или заимствование на внешнем или внутреннем рынке, уровень инфляции и т.д.). Обобщенные данные по зависимости направления движения курса валюты приведены в табл. 1.3.

Таблица 1.3 Зависимость направления движения курса валюты от динамики экономических факторов

На валютный курс могут также влиять: – изменения во вкусах потребителей. Любые перемены во вкусах или привязанностях потребителей к изделиям другой страны изменяют спрос и предложение на валюту этой страны, а также ее курс. Например, если технологические достижения американцев в производстве компьютеров делают их технику более привлекательной для французских потребителей и промышленников, то, покупая больше американских компьютеров, они поставят больше французских франков на валютные рынки и курс доллара к франку повысится; – относительные изменения в уровне национальных доходов. Если рост национального дохода одной страны обгоняет рост этого показателя в других странах, то курс ее валюты, по всей видимости, снизится. Импорт страны находится в прямой зависимости от уровня ее национального дохода; – динамика изменения национального производства. Быстрый экономический рост вызывает опасение, что уровень инфляции в этой стране повысится. Через некоторое время «сильная» экономика может иметь противоположное влияние на валютный курс. Валютный курс в застойной экономике скорее всего будет падать. Экономики, которые развиваются быстрее, чем весь остальной мир, склонны создавать дефицит бюджета, торгового баланса, оказывая на отдельных этапах давление на валюту. Вывод. Фундаментальные факторы, как правило, оказывают ожидаемое влияние на валютный курс, однако применять их следует осторожно. Трейдер не должен принимать какой-либо из этих факторов как стопроцентную гарантию соответствующего изменения валютного курса. Так как причинно-следственная связь в экономике, где процессы глобализации набирают обороты, не всегда прозрачна, нельзя в полной мере однозначно трактовать изменение влияния экономического фактора на динамику валютного курса. В зависимости от экономической политики государства динамика курса валют может идти вразрез с общепринятыми тенденциями. В качестве заключения необходимо отметить следующее. В последние годы изменение курсов национальных валют приобрело ярко выраженный директивный характер. В связи с этим достаточно сложно говорить о вероятностном влиянии показателей на валютный курс в среднесрочной перспективе. В долгосрочном плане курс валют зависит от спроса и предложения. Если ввиду ряда причин спрос на валюту увеличивается, а предложение сокращается, то происходит рыночное «выравнивание» курсов валют. Соответственно необходимо изучать в первую очередь факторы, влияющие на изменение спроса и предложения на исследуемую валютную пару. Но это более сложное занятие, требующее базового экономического образования. Также очевидно, что на протяжении многих лет кто-то приучает участников финансового рынка к стандартным связкам: «ожидание -выход данных – совпадение – действие А, несовпадение – действие Б». Именно на этих моделях и зарабатываются профессиональными участниками рынка приличные деньги. Не менее 70-80% (официальной статистики нет) проигрывают. В качестве примера – огромный дефицит платежного баланса США. С рыночной точки зрения курс доллара должен постоянно снижаться до выравнивания данных перекосов. Но этого не происходит. Мы не будем рассуждать на эту тему, так как она достаточно сложная и требует глубокого анализа. Отметим распространенное заблуждение другого типа: в Европе все плохо, соответственно курс обязан снижаться. Это обывательское заблуждение. В среднесрочных движениях курса валют данное понятие отсутствует. Существуют спрос и предложение. Бывают исключения, но они достаточно редки (террористические акты, убийства президентов и т.д.).

Наши выводы: 1. Финансовые рынки управляемые. 2. Прогнозируя изменения валютных курсов на основе фундаментального анализа, следует исходить, как минимум, из среднесрочного периода, лучше – долгосрочного. 3. Для пробития важных уровней (или поддержания основного тренда) могут быть использованы со стороны крупных трейдеров различные уловки и манипуляции с использованием авторитетных заявлений финансовых и экономических деятелей, включая чиновников среднего и высшего уровня. 4. Рыночные механизмы могут не действовать в краткосрочном плане и даже в среднесрочном, но они обязательно сработают в долгосрочном плане. 5. Из наиболее существенных факторов, влияющих на валютный курс, можно выделить следующие: платежный баланс, реальные процентные ставки, планы основных финансовых воротил мировой экономики.

Литература

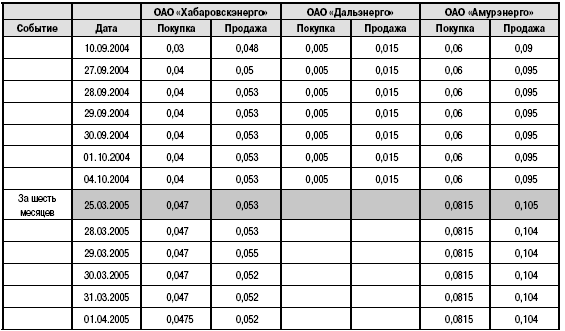

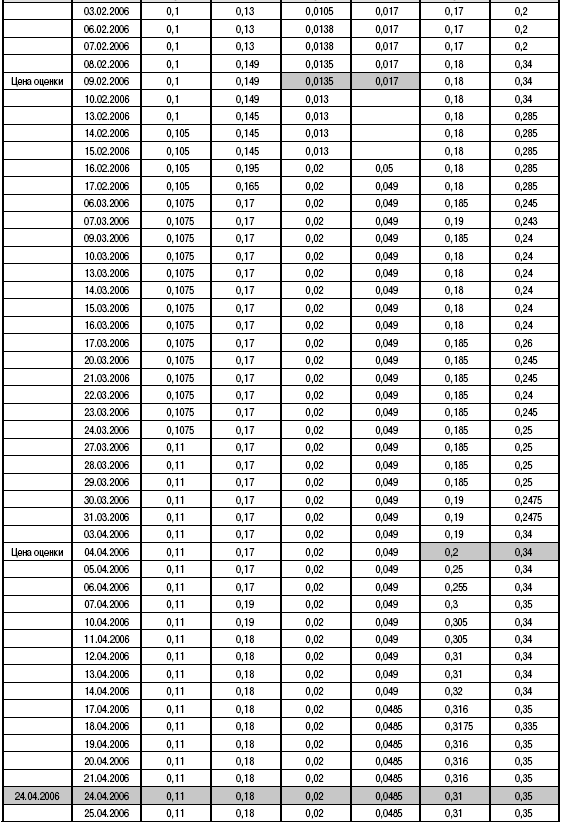

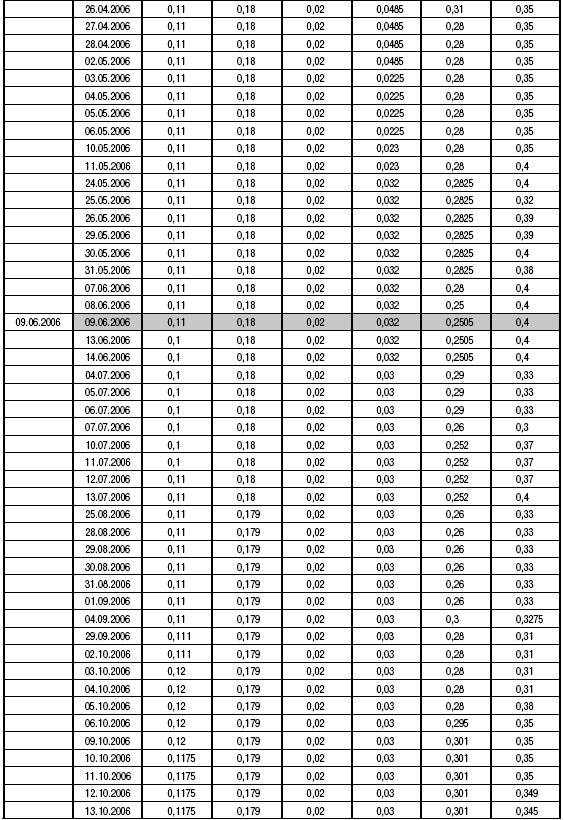

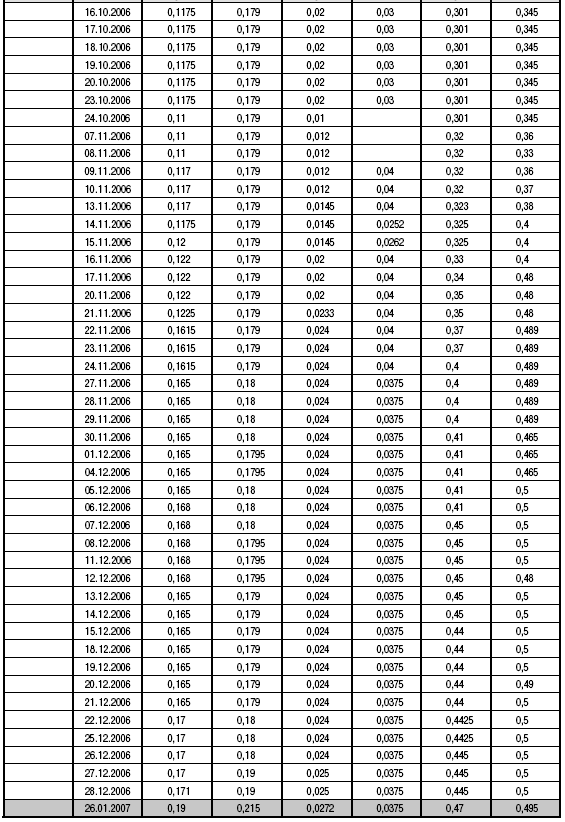

1. Найман Э.Л. Трейдер-инвестор. – Киев: БИАРА – Р, 2000. 2. Пискулов Д.И. Теория и практика валютного дилинга. – М.: Диаграмма, 1998. 3. Кравченко П.П. Как не проиграть на финансовых рынках. – М.: Дело и Сервис, 2000. 4. Мировая экономика: Учебник/под ред. проф. А.С. Булатова. – М.: Экономистъ, 2004. – (Серия: Homo faber).ИЗ ИСТОРИИ РОССИЙСКОГО ФОНДОВОГО РЫНКА ( «Время сохранять». 2007. № 2) Инвестиционные решения по компании «Сахалинморнефтегаз» – бывшей дочерней структуре НК «Роснефть» – подтверждают тот факт, что на фондовом рынке существуют «ценные» активы, на которые никто не обращает внимания. Инвесторы не хотят видеть очевидные и прогнозируемые вещи, отказываются самостоятельно принимать решения. Еще в прошлом столетии так сложилось, что существенной долей в нашем портфеле (в качестве инвестиций) оказались акции компаний «Пурнефтегаз», «Сахалин морнефтегаз» и «Мегионнефтегаз», имевшие одинаковое значение минимальных и максимальных исторических цен по обыкновенным и привилегированным акциям. Из-за различия в количестве выпущенных акций и фундаментальных показателях активы можно было считать идентичными. Соотношение стоимости обыкновенной акции к привилегированной было 1 к 3. Первыми были куплены привилегированные акции «Пурнефтегаза» и «Мегионнефтегаза». Я составил графики изменения соотношений и переходил от одних акций к другим. По другим нефтяным компаниям соотношение между обыкновенными и привилегированными акциями стало уменьшаться. Первой компанией, приравнявшей акции двух типов к стоимости обыкновенной акции, была компания «ЛУКОЙЛ». Я пришел к выводу: пока коэффициент между обыкновенной и привилегированной акциями не остановится на уровне 1,7-2, лучше оставить себе только привилегированные акции. Некоторое время все было замечательно. Первой компанией, покинувшей список арбитражных операций, была «Мегионнефтегаз». Доходность с момента покупки и продажи составила 300-400% без учета дохода по арбитражным операциям. Продал, естественно, рановато: после этого курс акций вырос еще на 400% за два года. Но я этого не знал и не собирался гадать, что может быть. Считал, что арбитраж приносит гарантированную доходность и в долгосрочном плане цены на акции будут идентичны. Мой принцип: зачем рисковать, когда можно не рисковать. При получении 400-процентной прибыли за два года лучше зафиксироваться и перейти на аналогичные компании, которые временно не отыграли свои показатели. После вышеуказанной реализации основная часть финансовых ресурсов находилась в привилегированных акциях «Пурнефтегаза». Как это бывает, чем больше средств инвестировано, тем сильнее сомнения при отсутствии движения актива в нужном направлении. Сейчас трудно вспомнить, почему (несмотря на то, что собственный капитал «Пурнефтегаза» был отрицательным, а «Сахалинморнефтегаза» положительным) основная часть была инвестирована в первую компанию. Потом курс акций «Пурнефтегаза» начал подниматься. Дождавшись определенной величины, я полностью перешел в привилегированные акции «Сахалинморнефтегаза», считая, что более высокая капитализация при отрицательных чистых активах несет более существенный риск. Как выяснилось позже, менеджмент головной компании решил вернуть ранее выведенные активы, поэтому рост стоимости акций продолжился. Но этот поезд ушел без меня. Резкое сокращение позиций по привилегированным акциям «Сахалинморнефтегаза» я наметил на уровень цен 110-120 руб., что я и сделал. После достижения данного уровня цены снизились до 80-85 руб. за акцию. Не найдя ничего подходящего на рынке, вновь посчитал целесообразной покупку акций. Дополнительный аргумент для принятия решения – дивидендная доходность на уровне 5-7 % годовых. В тумане на горизонте маячило открытие проекта «Сахалин-1». Несмотря на это, объем инвестиций был существенно ниже прежнего. Как гром среди ясного неба: объявили о поглощении «Газпромом» компании НК «Роснефть». Для менеджмента НК «Роснефть» это было также неожиданно. Достаточно интересно наблюдать за поведением отдельных чиновников, разделенных на противоборствующие стороны. Но это другая, не менее интересная политическая история, как оказалось в дальнейшем. После объявления о поглощении я пришел к выводу: существует потенциал роста стоимости дочерних компаний НК «Роснефть». С точки зрения показателя «риск/ прибыль» наиболее интересной была покупка привилегированных акций «Сахалинморнефтегаз»; рост стоимости мог составить не менее 100%. Риск отмены поглощения я сводил к минимуму. Время шло, ранее объявленные сроки переносились. Я практически не беспокоился, так как для себя решил, что сделку готовили давно (возврат активов в компанию «Пурнефтегаза», скупка акций на биржевом рынке и др.). Опыт работы на фондовом рынке подсказывал, что такие действия достаточно очевидны. Тогда мало кто знал, что готовилась совершенно другая сделка. В конечном итоге поглощение не состоялось. Пока я размышлял, объявили о новой сделке: переходе на единую акцию НК «Роснефть». Тогда все стало на свои места. Куда же смотрели аналитики и инвесторы? Было очевидно (см. информацию ниже), что максимальный потенциал у компании «Сахалинморнефтегаз». Глава материнской компании долгое время работал на Сахалине, руководя вышеуказанной компанией. Я понимал, что вероятность занижения коэффициентов в «Сахалинморнефтегазе» достаточно мала. По крайне мере, она гораздо меньше, нежели в других компаниях. Внимательный инвестор в официальных отчетах должен был заметить важнейшую деталь – явное присутствие в данном эмитенте аккуратной (присущей профессиональным участникам) скупки акций. Естественно, я не мог упустить достаточно редкую ситуацию с соотношением «риск / прибыль» на уровне 1 к 7-10 в течение 6-18 месяцев. На карту поставлен максимально возможный убыток за 12 месяцев и не менее 30% прибыли по предыдущему году, т. е. годовой лимит по возможным убыткам плюс дополнительные деньги из ранее полученной прибыли. Для меня это существенная позиция с возрастающими издержками (% по кредиту). Благодаря «специалистам» я закрыл до 30% ранее открытых позиций, чему способствовали грамотные действия скупщиков акций. На несколько недель данные акции потеряли ликвидность, т.е. их никто не покупал и не продавал. Из «непросвещенных» – кто хотел, тот купил и не собирался больше увеличивать позиции, а кому были необходимы акции, то их немного занижали в цене. Соответственно стоимость акций падала, пробив важный психологический барьер. Урок преподан серьезный. Для более уверенного поддержания позиции пришлось продать ряд перспективных акций, хотя я понимал, что делаю это несвоевременно. Искусственного снижения цен к серьезному предложению акций со стороны инвесторов не наблюдалось, поэтому «валить» акции дальше не имело смысла. После объявления сроков перехода на единую акцию более всего в цене выросли акции «Сахалинморнефтегаза». Предложенные коэффициенты нельзя назвать справедливыми ни по одной дочерней компании. Наиболее ущемленными в правах оказались акционеры «Ставропольнефтегаза» (до 70%) и Комсомольского НПЗ (до 200-300%) от других дочерних компаний. Но это другая история. На очереди не менее занимательные истории из жизни трейдера. Выводы: • фондовый рынок периодически предоставляет возможность для получения прибыли, превышающей среднюю доходность по рисковым финансовым инструментам; • количество купленных акций не должно превышать уровень, при котором в случае снижения цен вы будете вынуждены пересматривать инвестиционный портфель. Структура портфеля пересматривается только при росте акций (активов); • общее мнение профессиональных участников фондового рынка может быть ошибочным; • всегда существует риск отмены ранее озвученных решений вне зависимости от уровня спикера. История создания государственной компании НК «Роснефть» – пример действия чиновников при становлении государственного капитализма в России. Запасы данной компании имеют тенденцию к увеличению (сахалинские проекты, постепенный перевод резервов в запасы), внешнюю привлекательность и возрастающую геополитическую роль. Но риски по инвестированию всегда присутствуют.

НЕФТЕГАЗОДОБЫЧА В РОССИИ: ИСТОРИЧЕСКИЕ ХРОНИКИ (Данный материал был в открытом доступе)

Проекты освоения месторождений шельфа острова Сахалин Добыча нефти и газа на Сахалине, начавшаяся более 70 лет назад, привела к тому, что сегодня запасы большей части «старых» месторождений суши острова исчерпаны. В течение последних 20 лет к северо-востоку от острова открыто несколько крупных залежей углеводородов: Одопту (1977), Чайво (1979), Лунское (1984), Пильтун-Астохское (1986), Аркутун-Дагинское (1989). Суммарные запасы Сахалинского шельфа оцениваются в 4 млрд т нефти.